A continuación, te presentamos una de las maneras en cómo funcionan los EFOS y los EDOS, esto con la finalidad de entender mejor este tipo de operaciones que hoy en día están siendo muy vigiladas por el SAT y que ha sido motivo de diversas propuestas de reforma.

Para entender por qué existen esta clase de operaciones simuladas debemos conocer el objetivo de esto. El objetivo de los EFOS es poder ganar un porcentaje de las facturas que emiten y que no tienen una operación real. El objetivo de los EDOS es poder deducir el monto total de la factura que compran a cambio de pagarla por un porcentaje apenas mínimo de su valor real. Este porcentaje es el que el EFO cobra.

El efecto para el EDO va más allá, pues una vez que deduce una factura, sus impuestos a pagar disminuyen gracias a bajan su base fiscal.

La principal consecuencia de esto es que el Gobierno deja de recaudar lo que el EDO ha disminuido de su base, y, en la mayoría de los casos, el ingreso que supondría para el EFO. Es por esta misma razón que el SAT pretende incentivar a aquellas personas ajenas a las empresas pero que están muy cerca de sus operaciones a que si detectan a una empresa como EFO o EDO, la denuncien.

Entonces, expliquemos esto por partes

Cómo funcionan los EFOS

Recordemos que EFOS se refiere a Empresas que Facturan Operaciones Simuladas. Su objetivo principal, como he comentado, es poder cobrar una parte de una factura que emiten a otra persona, pero sin que exista una operación como tal. Imanemos que una persona que pone un negocio de servicios de publicidad le emite una factura a una empresa para publicitar sus servicios, pero sin que la publicidad se haya dado ¿Cómo podría el SAT saber si esto se llevó a cabo?

Hoy en día existen muchos mecanismos para que el SAT pueda darse cuenta si se llevaron acabo o no estas operaciones.

Para que el EFO pueda prosperar en su negocio ilícito (porque es ilegal simular operaciones) debe tener, o al menos así se pensaría, saldo con pérdidas, pues con esta característica el ingreso que recibe por la emisión de la factura no causará un impuesto a pagar porque tiene saldo a favor, o en su caso, pérdidas fiscales que amortigüen dicha factura.

Este tipo de contribuyentes son algo así como los Mortifagos de los impuestos, son la parte mala y siempre deben de evitarse a toda costa si no se desea tener problemas con el SAT.

Los “servicios” de este tipo de operaciones se ofrecen generalmente en grupos de redes sociales, por medio de contacto y directamente en firmas de gran calibre.

Cómo funcionan los EDOS

Por el otro lado tenemos a las Empresas que Deducen Operaciones Simuladas (EDOS), este tipo de contribuyentes no son otra cosa que entidades o empresas que no quieren pagar los impuestos que les corresponde, pues buscan a toda costa obtener Facturas o CFDI’s para poder disminuir su base fiscal y de ese modo pagar menos impuestos.

Esta conducta los orilla a comprar facturas o CFDI a aquellas Empresas que Facturen Operaciones Simuladas (EFOS) a un precio apenas mínimo. El precio se pacta en un porcentaje de la factura que le compren al EFO. Dicen las malas lenguas, que generalmente es un 8% o 6% del total de la factura.

¿Cómo podría e SAT darse cuenta de estas facturas en una revisión? En realidad, no es tan difícil, pues generalmente son gastos muy robustos en meses muy evidentes, como el mes de diciembre, pues como el año fiscal está por acabar y el contador muestra el cierre anticipado, se muestra que el resultado será de una gran utilidad, lo que conllevaría a pagar impuestos. De este modo, es en el mes de diciembre que resulta el más evidente en la compra de facturas.

Para que estas facturas pasen inadvertidas, los EFOS han tratado de implementar acciones para que los EDOS no tengan problemas, como el caso de entregar “entregables” a sus clientes para que la operación quede lo mejor maquillada posible.

Efectos de la simulación de operaciones

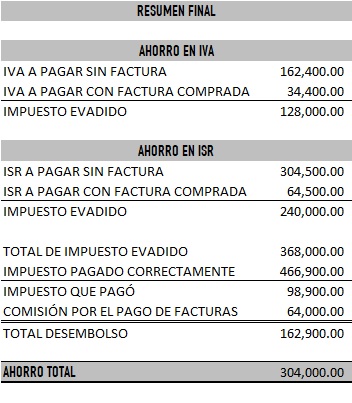

En los siguientes ejemplos puedes ver el efecto fiscal de un EDO que se beneficia con este tipo de simulaciones.

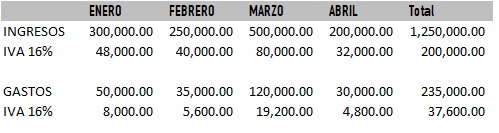

EDO con ingresos y gastos sin considerar facturas compradas:

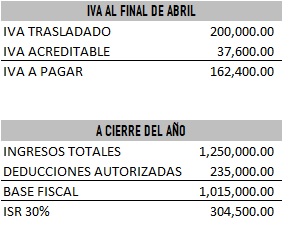

Observa como en este ejemplo muy sencillo, el contribuyente debería pagar al final del cuarto mes, un IVA de $162,400. Si las cifras se quedaran así en lo que resta del año, tendría un ISR a cargo de $304,500, lo que supone una carga fiscal de $466,900.

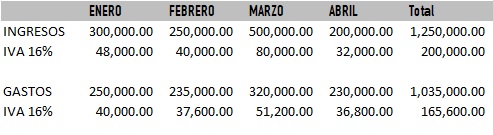

Veamos ahora el mismo ejemplo pero sumando una factura comprada de $200,000 en cada uno de los meses:

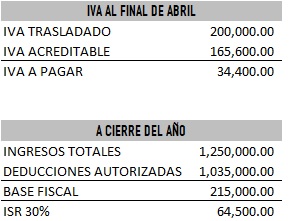

Haciendo la comparación y considerando que quien le vende la factura cobra el 50% del IVA que contiene la factura (es decir de $200,000 el IVA sería $32,000, y la comisión que cobraría sería de $16,000 por factura) el ahorro sería el siguiente en el caso del EDO

En esencia, aunque existe un ahorro, ese ahorro es equivalente el riesgo que asume cada contribuyente cuando compra este tipo de facturas. El mismo SAT ha hecho un esquema en donde se simplifica lo que hasta ahora hemos visto:

Conoce cómo funcionan los esquemas de evasión de impuestos 💸 a través de la facturación de operaciones simuladas 👇: pic.twitter.com/r85tERXMyi

— SATMX (@SATMX) October 9, 2019

Ahora que sabes a grandes rasgos como funcionan los EFOS y los EDOS entenderás un poco el por qué las sanciones tan fuertes que se quieren implementar.

{kind=link}

Excelente articulo, muchisimas gracias

Excelente. muchas gracias

cual seria el objetivo general de las efos y edos?

Vamos por una cultura fiscal sana

excelente explicacion! mi youtuber favorito junto con mario beltran jeje

una pregunta en el caso de la comprobación de los ingresos del efo, el tendria que pagar el ISR correspondiente o me estoy perdiendo de algo?