El Régimen de Incorporación Fiscal, también conocido como RIF, es un régimen fiscal que se creó en el año 2014 derivado de la reforma fiscal de aquel año. En este artículo te mostraremos las principales características de este régimen y te dejaremos un video de nuestro canal de youtube de nuestro curso de RIF para que seas un experto en RIF.

A quién está dirigido el RIF

El RIF o Régimen de Incorporación Fiscal es un régimen que se creó para aquellas personas que estaban o están en la informalidad. La intención es poder motivar a estos pequeños comerciantes y empresarios a la formalidad con la intención que aprendan y sepan pagar sus impuestos de manera progresiva hasta que finalmente estén “listos” para la formalidad de los regímenes fiscales de México.

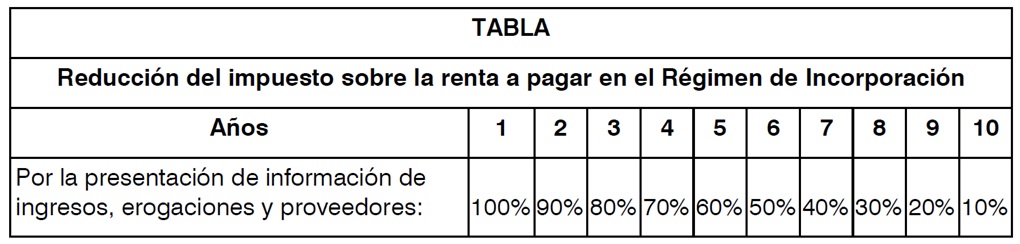

La forma en cómo pagarán sus impuestos de manera progresiva se ve reflejado en el pago de ISR conforme a la siguiente tabla

Esta tabla muestra que cada año podrán reducir determinado porcentaje de ISR hasta que, pasados 10 años puedan pagar la totalidad de sus impuestos, ya que se está en el supuesto que si su negocio ha superado los 10 años de vida entonces es prospero y ha rebasado el umbral de supervivencia de una empresa promedio.

Otros ingresos en conjunto con el Régimen de Incorporación Fiscal (RIF)

Es importante saber que no se puede estar en el Régimen de Incorporación Fiscal y estar en el Régimen General de Personas Físicas con Actividades Empresariales y Profesionales, ya que esto conllevaría a una contradicción, puesto que este último se refiere a empresas y personas dedicadas al comercio y a los negocios de manera más formas y por lo tanto “ya tienen una administración” suficiente para llevar su contabilidad y en general su administración.

Bajo este orden de ideas existen 3 formas de ingresos que una persona puede tener para seguir perteneciendo al RIF

- Tener ingresos por sueldos y salarios

- Ingresos por Arrendamiento de Inmuebles

- Enajenación de bienes

Quienes no pueden pertenecer al RIF

Del mismo modo, existen 6 supuestos en los que el SAT y la autoridad fiscal mencionan para no pertenecer al RIF. Estos son los siguientes:

- Ser socio o Accionista de personas morales con fines lucrativos o que no reciban ingresos por rendimiento distribuible

- Los contribuyentes que realicen actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras.

- por concepto de comisión, mediación, agencia, representación, correduría, consignación y distribución, siempre que sus ingresos por comisión o mediación sean superiores a 30%

- Las personas físicas que obtengan ingresos por concepto de espectáculos públicos y franquiciatarios.

- Los contribuyentes que realicen actividades a través de fideicomisos o asociación en participación.

- Las personas físicas que presten servicios o enajenen bienes por Internet, a través de las plataformas tecnológicas, únicamente por los ingresos que perciban por la utilización de dichos medios.

Formas de Salir del RIF

Existen también 3 escenarios que pueden hacer que, si ya se tributa en el RIF, se salga de este régimen, perdiendo así todos los beneficios que esto conlleva.

Al Cumplir 10 años. Cuando se cumplen 10 años de tributar en el Régimen de Incorporación Fiscal se deberá de realizar una actualización de actividades y cambiarse a Régimen de Personas Físicas con Actividad Empresarial o Profesional. La fecha inicia a partir de la fecha en que se dio de alta y no por ejercicios fiscales.

Cuando se superan 2 millones de pesos. Este dato es muy claro, tanto en la ley como en la RMF, pues en el momento en que se rebasen 2 millones de pesos por ejercicio fiscal, automáticamente el SAT te pedirá de forma amable que actualices la información. Si has dejado pasar más de 30 días, deberás mandar un escrito vía servicios al contribuyente para que se realice este trámite.

Cuando el SAT lo requiera por medio de requerimientos. Una de las principales características de este régimen es que si se deja de declarar en este régimen de manera bimestral, se deberá salir de este régimen, con el pequeño detalle que esto tiene que darse cuando el SAT lo haga por medio de requerimientos, así, a la fecha de vencimiento del tercer requerimiento, automáticamente se dará de baja de este régimen.

Video curso Régimen de Incorporación Fiscal RIF 2020

En el siguiente video ampliamos y abordamos cada uno de los puntos que hemos mencionado aquí. No olvides suscribirte a nuestro canal de Youtube.

{kind=link}

Si soy RIF y tengo ingresos en efectivo los cuales no se facturan como debo proceder?

EN ESTOS DIAS DE MARZO SE PUEDE SACAR CITA PARA TRAMITAR UN ALTA DE RIF Y LA OBLIGACION DE EMPLEADOS AUNQUE NO LOS TENGA TODAVIA XQ NO SEA QUEDADO NINGUNO FIJO . Y TAMBIEN TRAMITAR LA FIRMA

si tributas en el rif desde que inicio y hasta el 2019 tribute en este regimen, pero a partir del 2020 ya no me dejo entrar a mis cuentas envio un mensaje que deberia declarar por pago referenciado, envie una orientacion pero no me dieron respuesta, baje una constancia de situacion fiscal, que a partir del 01 de noviembre del 2016 estoy en el regimen de personas fisicas con actividades empresariales y profesionales, que debo hacer si en los años 2017 2018 2019 los declaraciones fueron bimestrales, por otra parte entre al opinion de cumplimiento y me da la siguiente informacion anual informativa sueldos y salarios entero de retenciones bimestral por sueldos y salarios, declaraciones mensuales enero febrero y marzo del 2020.

mis ingresos son por ventas al publico en general.

Hola, pueden darme su oponión?

Ahora que las apps tipo rappi, uber eats etc. están reguladas para efectos fiscales.

Todos los comercios a los que ellos adquieren productos deben darse de alta? por ejemplo una fonda ecnonómica o una taquería?

Si es así, que tan conveniente es que éstos giros (los de comida económica pertenezcan al RIF?)

Gracias, saludos!!

Hola, bueno a modo de comentario lo ideal es que si estuvieran dados de alta, esto desacuerdo a la información anterior, sin embargo no necesariamente deberían darse de alta si la fonda no les provee de ingreso suficiente, a menos que el cliente les solicite factura. y no se llegue a un acuerdo.

HOLA BUENAS TARDES SOY ASALARIADO PERO TENGO INGRESOS TAMBIEN POR GESTIONAR DOCUMENTOS COMO ACTAS,IMPRESIONES,COPIAS,Y OTROS TRAMITES DESDE MI DOMICILIO Y MIS CLIENTES NORMALMENTE ME SOLICITAN POR LINEA Y LOS PAGOS SON EN DEPOSITOS A MIS CUENTAS PODRE SER RIF?

Deberías darte de Alta como RIF, ya que te están haciendo depósitos a tu cuenta bancaria cuando menos declarar por esos ingresos que entran a tu cuenta, por los que no te pidan factura hacer una factura general con RFC genérico.

Hola, cuando percibo ingreso, tanto en efectivo como con tarjeta:

Ejemplo: 200 en efectivo y $200 con tarjeta

Pero me cobran comisión es decir de esos $200 con tarjeta, me quedan $194.00

En la declaración debo ingresar los $400 o los $394?? Algún link donde explique esto….

se supone que me dieron de alta en el RIF con régimen 621 cuando intente poner un food truck, el cual nunca lo llegue a trabajar….pasados 3 años me doy de alta con régimen de arrendamiento (606), pero al sacar mi cedula de identificación fiscal solo me aparecen el regimen de salarios y asimilados (605) el cual ya tengo desde 2005 por la empresa donde soy empleado y el regimen de arrendamiento (606) PERO NO APARECE EL DEL RIF (621), cabe aclarar que SI MAL NO RECUERDO, nunca me di de baja de este último.

Hasta ahi todo bien, pero hace unos días al querer imprimir mi opinión de cumplimiento esta me sale como NEGATIVA por esas declaraciones del RIF desde el segundo bimestre del 2018 a la fecha

INFORME SEGUIR EN RIF Y EL SAT ME ENVIO EL ACUSE DE RECIBO PERO EN EL CUERTIONARIO RESPONDI

QUE TENGO INGRESO POR PENSION ADEMAS DE UN PEQUEÑO INGRESO POR INTERESES BANCARIOS (2%

Y 3% APROX)AL FINAL DEL CUESTIONARIO SALIO UN MENSAJE DE QUE NO PUEDO SER RIF ADEMAS DE

QUE ME INCORPORARON NUEVAS OBLIGACIONES A PARTIR DEL 1 ENERO 2022 COMO RERGIMEN 614 Y

REGIMEN 605 ¡QUE DEBO HACER? ME CAMBIO A RESICO ? ESTOY MUY PREOCUPADA, NO SE QUE HACER

Soy RIF llevo ya 4 años con mi negocio, quiero dar alta a mi esposa en el IMSS, aun puedo hacer este movimiento?? La duda surje pues ya no existe el RIF para el 2022