Las personas físicas cuentan con una clasificación de los ingresos, pues ya pueden ser sujetas de varios tipos de ingresos dependiendo de la actividad que desempeñen o la fuente de donde provengan. Es común encontrarnos con conceptos como ingresos gravados, exentos, acumulables o no acumulables, ingresos no objeto, que en algún momento pudieran causar confusión.

Por tal motivo, abordaremos la clasificación de los ingresos de cada uno para despejar dudas al respecto.

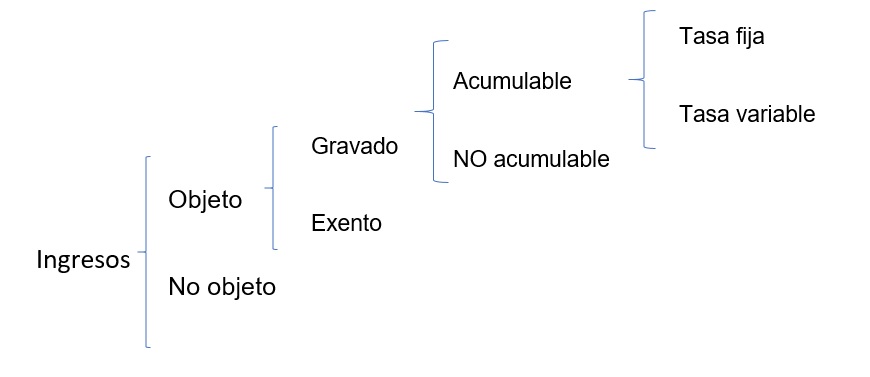

Clasificación de los ingresos

Ingresos Objeto

Los ingresos objeto están contenidos en el artículo 90, primer párrafo de la LISR, el cual menciona que las Personas físicas residentes en México están obligadas al pago del Impuesto Sobre la Renta cuando perciban ingresos en efectivo, bienes, devengado, crédito, servicios o cualquier otro tipo.

Ingresos No objeto

Son aquellos que la Ley no considera para efecto de la determinación y cálculo del ISR. Son los que percibe la persona física pero la ley no los contempla, ejemplo de ellos son los servicios de comedor y comida, o los bienes entregados al trabajador para el desempeño de sus actividades (siempre que la misma naturaleza de dicha actividad las requiera), ejemplo las herramientas de trabajo, ambos son considerados como No objeto en el capítulo de Sueldos y Salarios.

Ingresos gravados / Exentos

Dentro de los ingresos Objeto de Ley, tenemos los gravados o exentos, los primeros, la LISR los considera como parte del cálculo del impuesto y los segundos causan ISR pero la Ley los exime del pago de impuesto.

Ejemplo de gravado podríamos citar los que son por salarios, arrendamiento, honorarios, dividendos, actividad empresarial, enajenación de bienes, adquisición de bienes. Los exentos están contemplados en el artículo 93 de la LISR.

Aquí podría surgir una pregunta: ¿Cuál sería la diferencia entre exento y no objeto si los dos no pagan impuesto? Exento es un ingreso gravado que no paga impuesto, la misma ley los exime del pago. En cambio, un ingreso no objeto es un ingreso, pero no para efectos fiscales y la Ley señala expresamente que no pagaran impuesto.

Ingresos acumulables / No acumulables

Los ingresos acumulables son aquellos que para determinar el ISR se suman a los demás ingresos de la persona física y se calculan mediante una tarifa progresiva, es decir a mayor ingreso de la persona física, será mayor el impuesto.

Los ingresos no acumulables son aquellos que pagan impuesto de forma aparte, no forman parte de la mecánica para determinar el impuesto, ya sea que estén vinculados a la tasa de impuestos del sujeto o sean pagos definitivos.

Podemos citar como ejemplos de impuestos no acumulables que estén vinculados a la tasa de impuestos, el cálculo que se tiene que realizar para los ingresos de enajenación de Bienes. La opción de cálculo de liquidaciones o finiquito de trabajadores y cálculo de aguinaldo de acuerdo con el RLISR.

Como ejemplo de ingresos definitivos: El régimen de incorporación fiscal, ingresos por premios, siempre y cuando no se tenga la obligación de presentar la declaración anual o se tengan otros ingresos.

{kind=link}

Dos dudas:

1) en que articulo de LISR puedo encontrar los montos máximos que se le pueden dar a los familiares directos, exentos

2)se que existe un monto entre $500,0000 y $600,000 que no se acumula a ingresos en que articulo de lLISR lo encuentro

Art. 93 F XXIII LISR

En que articulo de LISR puedo encontrar si un prestamista puede pagar impuesto sobre montos de 500 mil pesos

Para una persona fisica con regimen de salarios, Como se consideran los ingresos por acciones de una empresa extranjera, las acciones no se de mexico sino del NASDAR, la empresa otorga directamente como Bono, pero ellos no hacen una retencion de impuestos ni la corredora de acciones por ser Mexicano.

Buenas tardes Contador, las personas morales con fines no lucrativos que brindan servicios de seguridad estas no son 01 no objetos de impustos?

Los ingresos en servicios como los festejos del día de la madre, o de fiestas decembrinas que son considerados como previsión social, ¿Se consideran ingresos para los trabajadores?