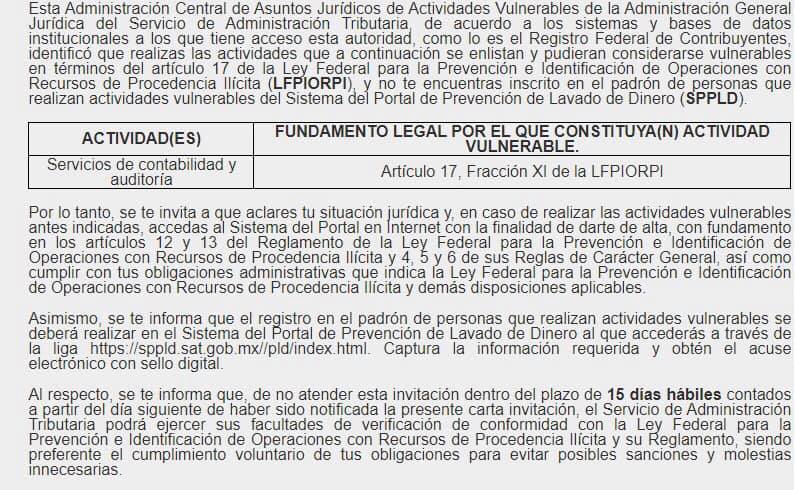

Durante el día han surgido diversos casos en distintos foros en donde se muestra que la contabilidad es actividad vulnerable. Estos mensajes han llegado por medio de buzón tributario a diversos contribuyentes que curiosamente tienen como actividad preponderante los servicios de contabilidad y auditoría.

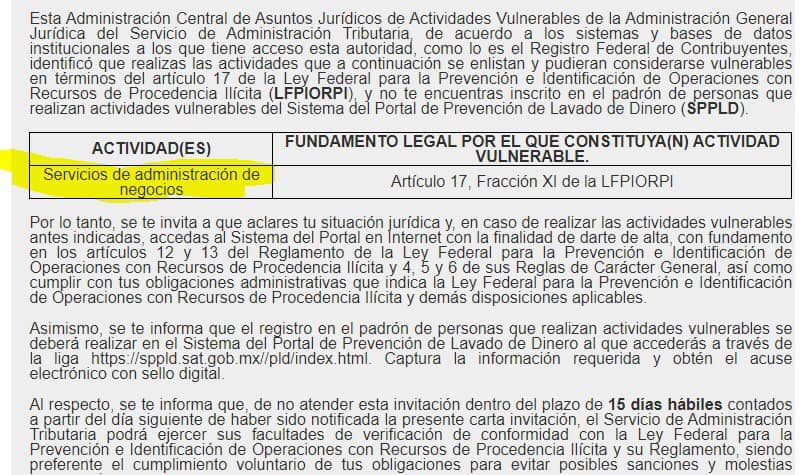

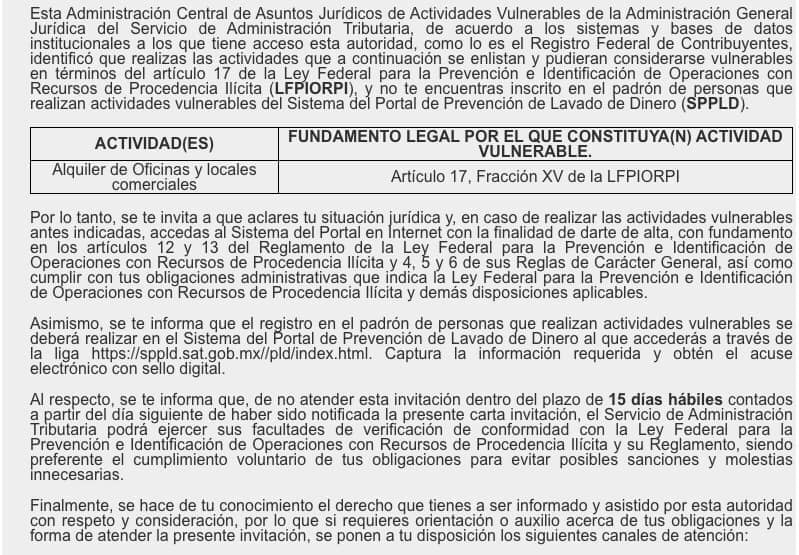

Según la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita existen diversas actividades que se marcan como vulnerables en el artículo 17, misma que debe ser analizada con cuidado, pues en diversos foros y páginas en redes sociales se han expuesto diversas invitaciones aparentemente por parte de la autoridad Fiscal. Aquí la muestra de alguna de estas fotos:

¿Es la contabilidad actividad vulnerable?

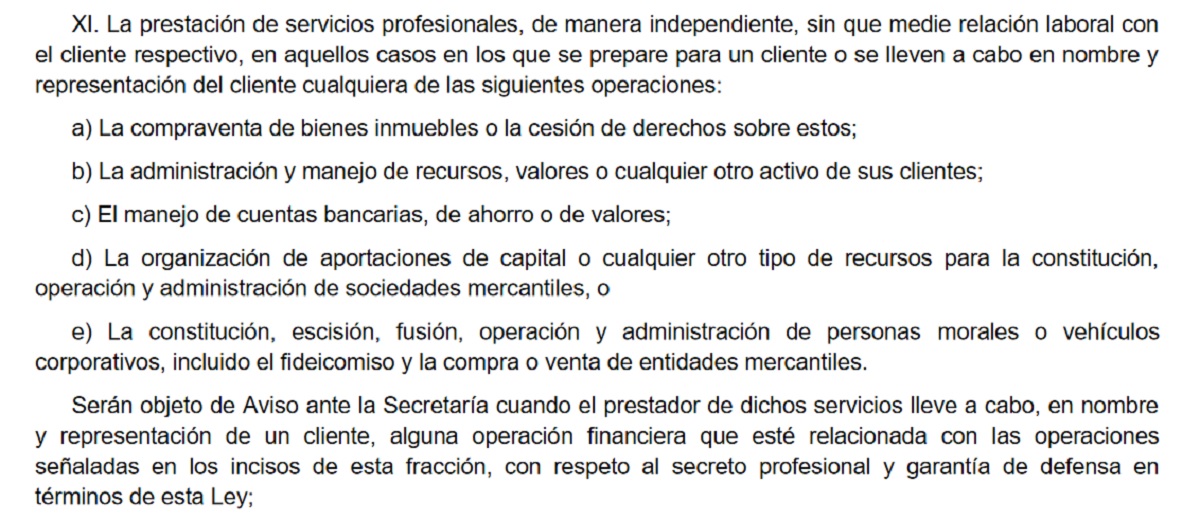

Antes de responder la pregunta, es importante dirigirnos a la susodicha fundamentación la cual dice:

Sin duda la contabilidad llevada y ejercida de manera independiente y en donde no existe una relación laboral, es una prestación de servicios profesionales, sin embargo, es importante destacar que para caer en estos supuestos se debe llevar a nombre del cliente las actividades ya descritas, ahora, la palabra PREPARE es muy subjetiva, pues si bien la labor del contador en la toma de decisiones es un asesor, la decisión final recae en los clientes. Además si consideramos que el contador, a la hora de preparar los informes está brindando las herramientas necesarias para la toma de decisión, el concepto termina siendo muy ambiguo.

Sin duda la contabilidad llevada y ejercida de manera independiente y en donde no existe una relación laboral, es una prestación de servicios profesionales, sin embargo, es importante destacar que para caer en estos supuestos se debe llevar a nombre del cliente las actividades ya descritas, ahora, la palabra PREPARE es muy subjetiva, pues si bien la labor del contador en la toma de decisiones es un asesor, la decisión final recae en los clientes. Además si consideramos que el contador, a la hora de preparar los informes está brindando las herramientas necesarias para la toma de decisión, el concepto termina siendo muy ambiguo.

Básicamente el contador o cualquier otra persona que preste servicios profesionales (independientemente de cuál sea) con el hecho de decirle cómo usar la banca electrónica al cliente, estaría sujeto de presentar estos avisos.

¿Es el contador el culpable realmente?

No solo eso, sino que resulta que, en palabras del propio presidente de México, los contadores solo buscan la manera de evadir impuestos ante una filosofía “neoliberal”, esto, aunado con el escándalo de la lista de condonación de impuestos que reveló el SAT solo buscan satanizar la profesión de contabilidad.

Y no solo eso, sino que, además, el dilema entre hacer el bien y el mal se termina definiendo por el criterio de unos cuantos. Si el contador hace las cosas mal, multas, y entonces la culpa es del contador, pero si, por otro lado, el contador hace las cosas bien y logra, mediante las disposiciones fiscales, condonar dichos impuestos mal, porque entonces está mal visto aplicar las leyes según palabras de los que salieron en dicha lista.

Parece una verdadera ironía que una persona no sepa que debe millones de pesos al SAT, y más aún, que dicha deuda ha sido perdonada… esto solo en México.

En cualquier caso, estimado colega contador, si consideras prudente atender dicha solicitud o mandar tu escrito del por qué no, ya sabes cuales son los medios, por que como dicen, quien nada debe nada teme, pero una cosa es intentar componer al país, y otra muy distinta satanizar una profesión.

¿Qué hacer en caso de una invitación de actividad vulnerable?

Les dejamos el siguiente video del canal de Alejandro Ponce, especialista en materia de actividades vulnerables y que nos comparte qué hacer. Si te gustó su video suscríbete.

{kind=link}

Si llegar hacer debate, los despacho grandes y los empresario de grupos económicos, son quien dictan las estrategias de evasión de impuestos. estos últimos con la autorización de sus contactos en el gobierno, y las incipientes intervenciones de los Diputados y Senadores, y así se genera una cadena con los empresario y despachos de menor rango. En mi vida profesional los dueños de negocios, me cuestionaban… me ayudaras a pagar menos impuestos… y claro mi respuesta fue… No quieres pagara impuestos. Hay países que no cobrar, puedes imigrar.

Un punto de vista interesante, gracias por compartirlo!

YA ME LLEGO UNA INVITACION DE ESTE TIPO … QUE PROCEDE? QUE DEBO HACER PARA ACLARAR QUE NO MANEJO ESTO CON NINGUNO DE MIS CLIENTES.

Mandar un escrito mediante buzón tributario explicando las razones. Saludos.

Entonces los que emiten las leyes fiscales también están dentro de una actividad vulnerable…porque son los que dan pauta a que ciertas personas con capacidad para discernir dichas leyes encuentren una posibilidad de beneficio apegado a tales leyes sin que este fuera de la misma…que ellos entren dentro de este circulo porque son los que protegen ciertas empresas y ciertos sectores….y sean ellos mismos los que deben de darse su mismo informe…no lo creen así? y no culpar al que encuentra un posible beneficio a las lagunas que ellos mismo dejan a sabiendas de que alguien los va a aprovechar….

En mi opinión, es identificar los supuestos del artículo 3, 14, 15 y 17 de la LFPIORPI, y en caso de realizar estas actividades y registradas en constancia de situación fiscal se tendrá que proceder al registro en el Portal de Prevención de Lavado de Dinero y de superarse el umbral establecidas en la ley señalada sera objetivo del aviso en los plazos establecidos.

Es correcto, a mi ya me llegó esta “invitación”, y no realizo ninguna de las actividades vulnerables, descritas en el articulo 17, así que presente mi aclaración, esperemos no hay ningún conflicto. En cuanto a la profesión, es increíble, que sucedan estas cosas, y que denigran nuestra profesión.

CP Javier Rangel muy amable por su respuesta, podría compartir su escrito con nosotros. saludos

en mi opinon presto servicios de contabilidad y auditoria porque hasta ahora dice la autoridad que nuestra actividad es vunerable segun el ART. 17 FRACCION XI de la LFPIORPI a mi me llego esta avisio a mi buzon, que me recomiendad que haga colegas…..