El estado de flujos de efectivo es un estado financiero básico que permite conocer el origen y el destino del efectivo que generalmente está reflejado en las cuentas contables de caja, caja chica y bancos.

Antes de poder conocer el estado de flujos de efectivo, se recomienda ampliamente conocer la estructura y el funcionamiento de dos estados financieros básicos, estos son:

- El Estado de Posición Financiera o Balance General

- Estado de Resultados

La razón de esto es que de aquí se desprenderá la información necesaria para poder armar el estado de flujos de efectivo, mismo que tiene por objetivo dar visión de cómo se mueve el dinero según los tres principales rubros.

Partes que componen el estado de flujos de efectivo

El estado de Flujos de Efectivo se divide en 3 secciones importantes, aunque la NIF B-2 de las NIF permiten la posibilidad de agregar más en casos muy específicos. Los elementos que confirman este estado financiero son:

- Actividades de Operación

- Actividades de Inversión

- Actividades de Financiamiento

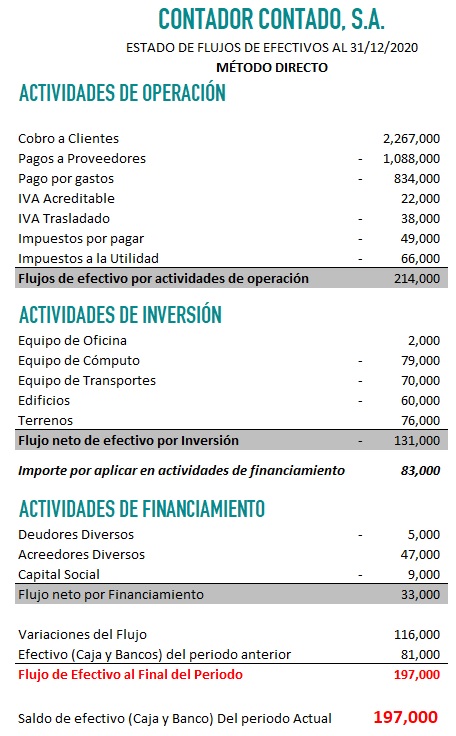

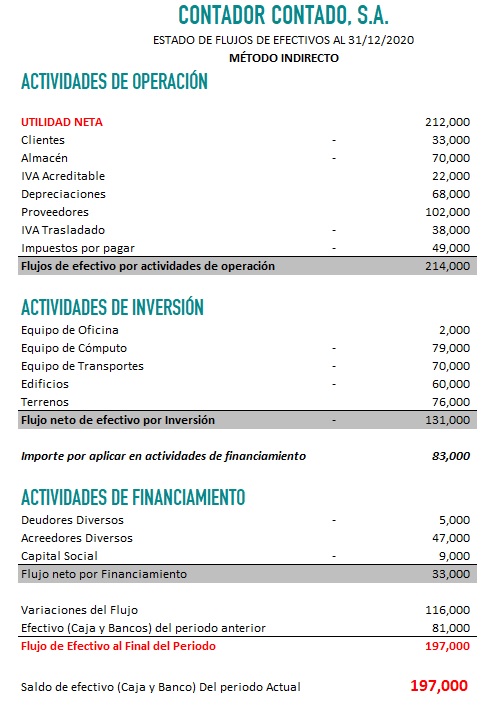

Actividades de Operación

Estas actividades se refieren a las cuentas que existen en el estado de resultados y en el balance general que involucren a la operación. Las cuentas más comunes de este rubro son:

- Clientes

- Costo de Ventas

- Almacén o Inventarios

- Depreciaciones

Es importante destacar que las actividades de operación son todas aquellas que tengan que ver con la actividad misma del negocio y que afecten a la operación.

Actividades de Inversión

Las actividades de inversión se identifican porque son aquellas partidas que brindan un beneficio futuro a la organización. En este rubro se encuentran:

- Equipo de oficina

- Equipo de Transporte

- Equipo de Cómputo

- Terrenos

- Edificios

Actividades de Financiamiento

Estas actividades se refieren a todas aquellas partidas que permiten el financiamiento de la entidad, ya sea a favor o en contra. Las principales cuentas que se encuentran aquí son:

- Acreedores diversos

- Deudores Diversos

- Capital Social

Elaboración del estado de Flujos de Efectivo

Para desarrollar el estado de flujos de efectivo se debe determinar qué método usar. Existen dos formas por las cuales se puede elaborar el estado financiero.

Método Directo

Método Indirecto

Método Directo

Este método considera que se debe desarrollar a partir de los registros contables que afectan entradas y salidas. También se deben modificar partiendo de cada uno de los elementos que conforma el estado de resultados.

Método Indirecto

Este método indirecto tiene la principal característica que el estado de flujos se inicia partiendo de la utilidad, para posteriormente elaborarse con los rubros del balance general.

Video de cómo elaborar un estado de flujos de efectivo

En el siguiente video te mostramos cómo elaborar desde cero, un estado de flujos de efectivo.

Si te gustó el video, te invitamos a suscribirte a nuestro canal de YouTube: Contador Contado

Finalmente te dejamos el siguiente archivo para que puedas elaborar tu propio estado de flujos de efectivo: Archivo en excel

{kind=link}

La depreciación no es una actividad de operación, sino de inversión.

Martin estas en lo incorrecto, la depreciación es un rubro que registra junto con su contrapartida gasto de depreciación para determinar el desgaste que tiene un activo fijo eso se va registrando en libros y es un valor de operación si bien es cierto al inicio invertimos en ese activo pero tienen vida útil

Hola, ¿podrían volver a subir el archivo de excel por favor? no me permite descargarlo

Excelente la página

Gracias sencillamente bien explicado 👍

Muchas gracias, excelente explicación

excelente material y explicación.

Muchas gracias desde chile

Hola excelente explicación , una consulta tendrías el estado de cambios en el patrimonio neto con el mismo ejemplo del flujo de efectivo en formato excel😢

Gracias, muy buena explicación, muy detallada. Busque información sobre el Flujo de Efectivo y es el que mejor explicado está. Felicidades y gracias de nuevo por compartir sus conocimientos

Muchas gracias por tan excelente presentación, sencilla y muy aclaratoria.

MUY BIEN EXPLICADO, SIN TANTO ROLLO . FELICIDADES

El archivo es de solo lectura. No sirve para propósitos educativos.

NECESITAMOS UN EJEMPLO CON MÁS CUENTAS DE INTERES :(((

EXCELENTE, GRACIAS

El gasto operativo va sin las depreciaciones y sin las amortizaciones y se suman y/o restan las variaciones de las partidas Gastos pagados por anticipados y Gastos Acumulados por pagar, resultando el flujo neto en la línea de “pagos por gastos” para no involucrar montos que no involucran erogaciones de dinero. Al menos es otra forma de preparar. Saludos desde Panamá.

puedo llenar el estado de flujo de efectivo de la anual 2022 con este ejemplo?

Buen dia, entiendo que si es el primer año de ejercicio fiscal, no se puede determinar el estado de flujo de efectivo

Gracias

Excelente material.

Saludos cordiales.