La facilidad que se otorgó a los contribuyentes del régimen de incorporación fiscal (RIF), de calcular los pagos provisionales bimestrales con base en un coeficiente de utilidad, parece ser una de las facilidades menos utilizada por estos contribuyentes, quizá debiéndose a la forma de realizar los cálculos que conlleva dicha facilidad; considerando esto, y ya que ya nos encontramos en la recta final del año, prácticamente, valdría la pena conocer estos procedimientos en el remoto caso, de que algunos contribuyentes ya lo hubieren utilizado o estén pensando utilizar iniciando el siguiente ejercicio.

Calculo de los pagos provisionales bimestrales

De acuerdo a la regla 3.13.16 de la RMF para 2018 publicada el 22 de diciembre de 2017, la obtención del coeficiente de utilidad y el cálculo para los pagos provisionales seria mediante lo siguiente:

Para la obtención del coeficiente de utilidad:

Artículo 14 de la LISR, fracción I

La utilidad fiscal entre los ingresos nominales

Regla 3.13.16.

“Se considerará utilidad fiscal, la suma de las utilidades fiscales por cada uno de los bimestres del ejercicio inmediato anterior (artículo 111) y como ingresos nominales la suma de los ingresos de cada uno de los bimestres del mismo ejercicio.”

En este sentido observemos que el ejercicio inmediato anterior debió haber sido bajo el esquema de los pagos bimestrales definitivos, de acuerdo al último párrafo de la regla 3.13.15 tanto de 2017 como 2018. Veamos de forma práctica.

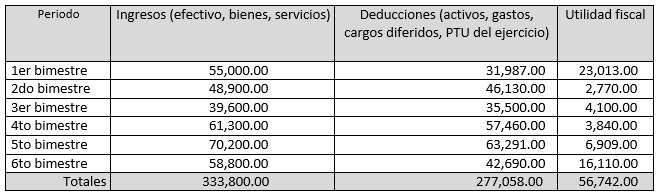

Ingresos y gastos ejercicio inmediato anterior de un contribuyente:

Artículo 111 de LISR

Coeficiente de Utilidad = Utilidad Fiscal / Ingresos nominales

Coeficiente de Utilidad = 56,742 / 333,800 = 0.1699

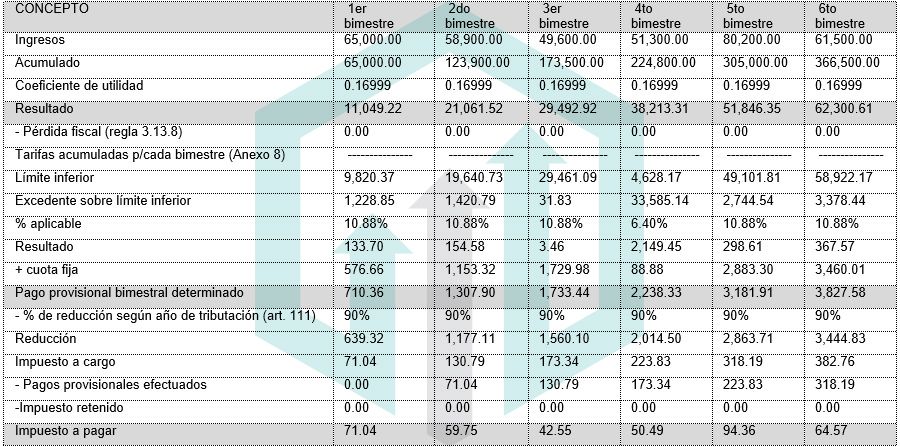

Determinación de los pagos provisionales bimestrales con CU para RIF

Con esta información ya podemos calcular el pago provisional a partir del Coeficiente de Utilidad:

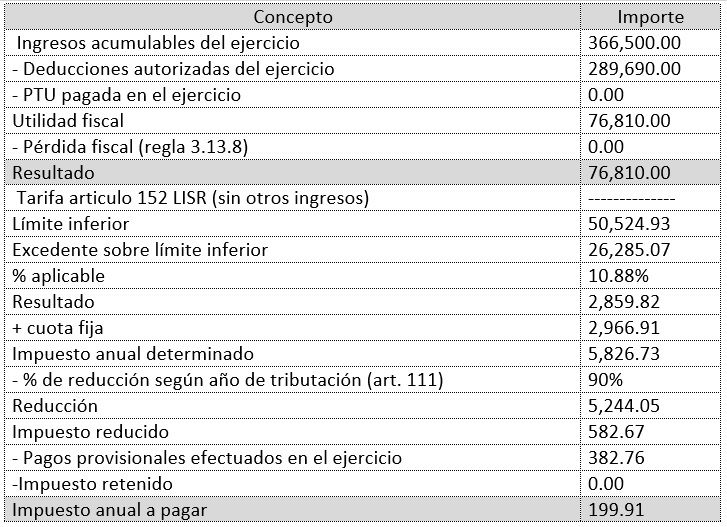

Procedimiento para la determinación del impuesto del ejercicio, regla 3.13.17.

Para el pago del impuesto anual y la presentación de la declaración, la fecha es también, a más tardar el 30 de abril del siguiente año. El cálculo del impuesto sería de la siguiente manera:

Las desventajas de utilizar un coeficiente de utilidad para RIF

Como puede verse (o leerse) los cálculos son un tanto largos, esto, aunado a que estos contribuyentes, a pesar de presentar declaraciones provisionales e impuesto anual, no tienen derecho a las deducciones personales, al menos esto lo establece el último párrafo de la misma regla 3.13.17, en la cual dice que a estos contribuyentes no les aplicará lo dispuesto en el articulo 151 de la ley de ISR.

Además de lo anterior, los contribuyentes tendrían que apegarse a lo que es el ejercicio fiscal como año calendario, para considerar el plazo de permanencia y la aplicación de los porcentajes de reducción, según la regla 3.13.18.

Y, por último, como punto personal se diría que, tanto los cálculos como las reglas están un tanto “mal diseñadas o pensadas” ya que se toman artículos de la ley, algunos para personas físicas y otros para personas morales, haciendo un total embrollo, sin olvidar que es un tanto discriminatorio el no aplicar el artículo 151.

Quizá sea mejor que siga así, en la mayoría de los casos sin utilizarse.

, de calcular los pagos provisionales bimestrales con base en un){kind=link}

Me parece que restaste de manera equivocada los pagos proivisionales.

Las restas son correctas, podrías indicarnos por que piensas que son incorrectos?

No se si alguien se ha dado cuenta que la pagina del SAT de declaraciones RIF utiliza siempre la tabla del bimestre enero-febrero… sin importar el bimestre en que declares o te encuentres y coincidentemente es de los mas caros o el mas caro… Alguien sabrá en donde aclarar esto o levantar queja?

Se aplica la regla 3.13.26 , saludos!

holaaaa disculpa, las deducciones para la declaracion anual, de donde las obtuviste? ya que eran $277058 y en la anual tienes $289690, podrías auxiliarme con ello, por favor

hoa disculpa yo tengo que informar de este modo en mi declaracion anual? ya que soy ASALARIADO Y RIF,

Recuerda que son del año anterior para determinar el CU

Jerry , respecto a lo que comentas tu tienes que modificar el bimestre que quieres pagar.

en modificaciión de perfil arriba lado derecho. se despliega y te vas hasta bajo. y pones que bimestre estas presentando. a mi me pasaba lo mismo pero lo descubrio yo siempre presentaba sep.oct.

ojjalá de sirva. suerte.