Hoy en la actualidad nos hemos encontrado en un sinfín de cambios tanto contables como fiscales, incluidos los ingresos; ya sea a través de documentos fiscales que soporten las transacciones y operaciones que afectan económicamente a la entidad; en este caso el CFDI 3.3.

Estos cambios han llenado de muchas dudas a los contribuyentes y a los empresarios que cada día es más su afán de tratar de evitar pagar menos impuestos, pero es ahí donde el contador o cualquier asesor tiene la responsabilidad de llevar a cabo la profesión en base a lo que siempre se nos ha encomendado; llevar la contabilidad en base a la Normas de Información Financiera (NIF’s) y es que en todos los casos siempre se nos ha hecho costumbre que el simple hecho de emitir un CFDI a un cliente tenemos que reconocer contablemente el ingreso y más aún acumular un ingreso para efectos de Impuesto Sobre la Renta.

Lo anterior se ha hecho cada día más frecuente y es donde los contribuyentes tienen un impacto fiscal dentro de su tesorería al acumular “ya” un ingreso para efectos de pagos provisionales y peor; para el impuesto del ejercicio que se causara y siendo aún mas peor el escenario un CFDI del cual no tenemos certeza de la entrega del bien o del servicio dejando la cuenta por cobrar dentro de nuestros registros contables sin depurar.

Fundamento en las Normas de Información Financiera

Vámonos desde el principio. Según la normatividad contable para esto las Normas de Información Financiera la definición de contabilidad en la NIF A-1 es “la técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera. Las operaciones que afectan económicamente a una entidad incluyen transacciones internas y otros eventos”.

Ingresos contables según la NIF D-1

La nueva norma de información financiera D-1 “Ingresos de contratos con clientes” entró en vigor el 01 de enero de 2018 sustituyendo así la supletoriedad que se tenía con la NIC 18 Ingresos ordinarios y también con esta nueva norma se cubre la ausencia que se tenía en dicho rubro del estado de resultado integral. Dicha norma tiene como principio básico reconocer los ingresos conforme se transfiere el control sobre los bienes y/o servicios hacia los beneficiarios (clientes).

La NIF D-1 presenta los siguientes pasos el reconocimiento de los ingresos:

- Identificar el contrato con los clientes.

- Identificar las obligaciones a cumplir dentro del contrato.

- Determinar el precio de la transacción.

- Asignar el monto de la transacción entre las obligaciones a cumplir en el contrato.

- Reconocer el ingreso cuando (o a medida que) la entidad satisfaga una obligación en el contrato.

Todos estos cinco puntos se tocarán uno por uno en un post independiente ya que por la extensión de estos se requiere mucho análisis. Cabe recordar nuevamente que el principio básico de la norma es la transferencia del control de los bienes y servicios.

Con lo anterior nos queda claro que los CFDI’s no representan afectaciones económicas en las empresas, si no que la costumbre de registrarlos y asociarlos a nuestra póliza contable se ha hecho más común.

Casos prácticos del momento de la enajenación

Ejemplo 1 de acumulación de ingreso

Una entidad se dedica a la venta de automóviles nuevos y usados. Para este caso la agencia realiza la operación de compraventa de un automóvil modelo 2018 el 15 de julio de 2018, el monto de éste es por la cantidad de $ 650,000.00 el cual el cliente paga a través de una transferencia electrónica de fondos el 02 de agosto y la agencia le entrega el CFDI el 15 del mismo mes. La agencia por motivos de logística tiene que preparar la unidad e instalar algunos componentes a la unidad por lo cual el bien sigue todavía en las instalaciones de la agencia y el periodo de entrega de esta al cliente es a mediados de septiembre.

La pregunta obliga es: ¿En qué momento se considera ingreso?

Vamos paso por paso:

- La operación de compraventa se dio el 15 de julio, pero desconocemos las condiciones de esta y un simple contrato no crea derechos ni obligaciones si no se ha materializado el bien.

- Efectivamente el cliente realizo el pago completo por la compra de la unidad, pero aún no se la entregan.

- La expedición del CFDI es solamente un formalismo que nos pide el departamento de logística para poder cerrar el ciclo de venta y poder preparar la unidad.

- La unidad se entrega efectivamente en el mes de septiembre ya con los componentes solicitados por el cliente.

Así que siguiendo estos puntos paso a paso podemos concluir que el reconocimiento del ingreso efectivamente se dará en el mes de “septiembre” ya que en dicho mes la entidad deja de tener el control sobre el bien y la entrega del bien se ha materializado, así que no importa si el cfdi se haya entregado en agosto el bien se entrego hasta el mes posterior. Fiscalmente hablando ese CFDI acumula para efectos de ISR.

Ejemplo de acumulación de ingreso 2

Un ejecutivo llega el 25 de julio a un hotel y reserva una semana para hospedarse en el mismo derivado de una convención que habrá hasta el día 05 de agosto por motivo de su trabajo. El mismo día 25 de julio hace su pago con cargo a su tarjeta de crédito y hasta el día 28 de julio recibe el CFDI por la reservación.

La pregunta regresa nuevamente: ¿En qué momento se considera ingreso?

Vamos paso por paso:

- La reservación del hospedaje no genera derechos ni obligaciones ya que se puede cancelar el cualquier momento por parte del solicitante.

- Efectivamente el pago de la reservación le da más formalismo a la misma, pero de igual manera puede cancelarse y con la probabilidad de existir un reembolso.

- La expedición de un CFDI no da el entendido de que ya se dio el servicio si no que es un formalismo para poder cerrar “la venta” dentro del cierre de mes del hotel.

Así que no debe considerarse ingreso en el mes de julio ya que como en el ejemplo nos dice la transmisión de los servicios otorgados se da hasta el mes de agosto que es cuando el cliente o huésped recibe y asiste a la convención.

Es muy importante mencionar que todo esto relacionado con los ingresos lo encontramos en la nueva NIF D-1 Ingresos con contratos con clientes donde claramente como su nombre lo indica es para ingresos única y exclusivamente para aquellos contratos que formalicemos con clientes.

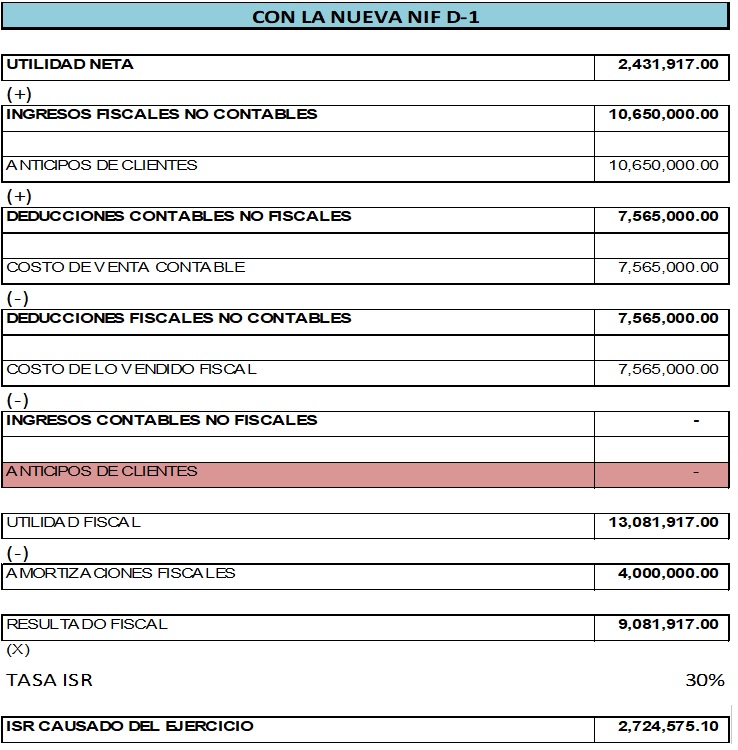

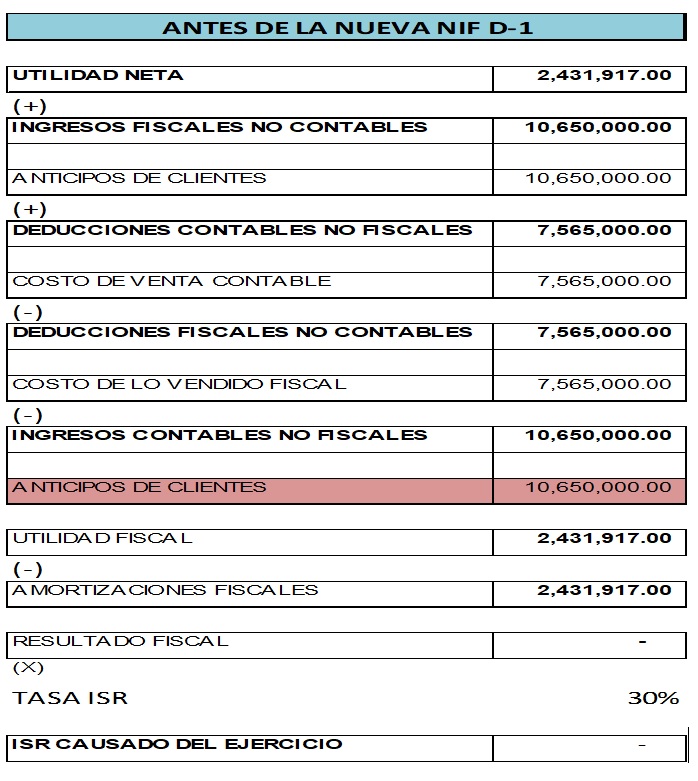

No cabe duda de que la nueva norma de información financiera tiene un impacto fiscal ya que anteriormente no había ninguna o casi ninguna diferencia entre los ingresos contables y fiscales y esto claramente va a repercutir en la conciliación contable fiscal del nuestro cierre del ejercicio, que ya de por sí es un poco engorroso el tema de las deducciones contables y fiscales, y ahora tendremos que lidiar con los ingresos, ahora ya contables y fiscales.

Ejemplo de la conciliación contable fiscal para la acumulación de ingresos

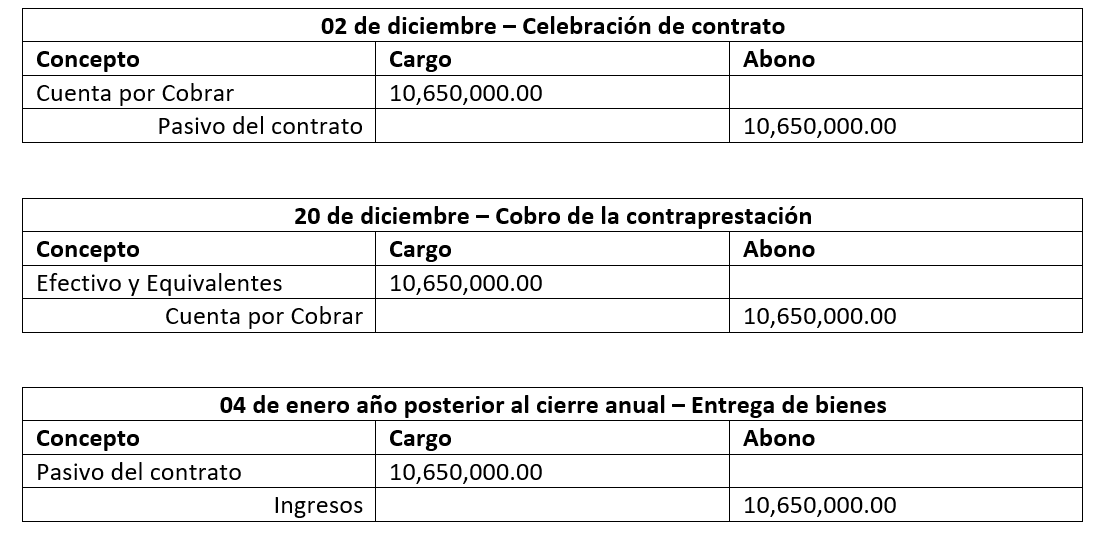

Una entidad que se dedica a la venta de computadoras y servidores industriales celebra un contrato no cancelable con un cliente el día 02 de diciembre en el cual se obliga a transferirle al mismo 150 servidores para sus procesos internos. El contrato obliga al cliente a dar un pago único por la compraventa de dichos servidores por $ 10,650,000.00 los cuales el cliente los paga sin ningún problema el día 20 de diciembre. El contrato tiene la obligación de entregar al cliente los bienes (servidores) 15 días después de realizado el pago, dicho lapso de días es para la preparación, gestión y configuración de los equipos. El CFDI se expide a la fecha del pago del cliente.

Considerando que la fecha de pago del cliente fue el 20 de diciembre y más los 15 días de entrega según el contrato, la entidad entregaría físicamente los equipos el día 04 de enero del año posterior al cierre fiscal.

Con lo anterior. La transferencia del control sobre los bienes (servidores) hacia el cliente se da hasta el día 04 de enero del año posterior al cierre ya que el cliente no tiene dicho control para poder utilizar los servidores dentro de sus instalaciones y poder generar beneficios económicos futuros esperados.

El asiento contable es como sigue:

Veamos el impacto que se tendría en la Conciliación Contable Fiscal:

Conclusión:

Hemos visto como la nueva norma contable para efectos de reconocimiento de ingresos ha diferido respecto al tratamiento fiscal y es ahí donde los negocios deben de analizar los impactos que esto conlleva a futuro y esto puede detonar en cambiar algunos procesos y procedimientos de ventas con clientes.

{kind=link}

Saludos Contador Montoya, gracias por la explicacion de la NIF-D1 excelente tema.

Saludos. Seguiremos escribiendo mas temas de NIF’s.

Excelente Contador.

Gracias por tan buena nota. También me gustaría leer acerca del reconocimiento y la relación de costos y gastos con los ingresos.

Excelente tema, me queda una duda, estos registros que pones son en la declaración anual, pero por ejemplo si se trata de venta de departamentos que se tiene el contrato y un plan de pagos de un año ya que la entrega de los departamentos sera dentro de 1 año dos meses, en la anual si considero los anticipos recibidos, pero mi duda es durante ese año antes de la entrega todos los pagos que estaré recibiendo por los deptos. en mis declaraciones mensuales los debo de incluir como ingresos????

Veo que no se te respondió.. tengo curiosidad al final que decidiste hacer Antonio?

saludos