¿Les ha pasado que no pueden cobrar la cuenta de un cliente? En algunas empresas la venta de los bienes o servicios que ofrecen la realizan a crédito, con el objetivo de aumentar las ventas principalmente, debido a estos eventos es como surge lo que son las cuentas por cobrar, dentro de este concepto existen clasificaciones, pero este por el momento no es el punto importante, sino las circunstancias que se determinan una vez que se han otorgado créditos y algunos clientes no pagan.

Estas circunstancias deben estar contempladas dentro del manejo de estas cuentas, porque si bien la empresa vende con la idea razonable que estará en posibilidades de cobrar a sus clientes, también debe estar consciente que quizás alguno de ellos no podrá pagar.

Así que lo mejor es prever estas contingencias, para que cuando surja una cuenta posiblemente no recuperable, ya tengamos una provisión que hará menos dolorosa la pérdida.

Estas pérdidas para la empresa deberán registrarse y reconocerse en el resultado del ejercicio como gastos. Para esto haremos uso de una cuenta complementaria de activo, “provisión de cuentas incobrables, o de deudas de difícil cobro” entre otros nombres que tiene, pero para el caso sirve para lo mismo.

Una vez que se ha determinado el monto de cuentas incobrables, (cuando considere la empresa que no podrá recuperar su dinero) se registrará un asiento previendo esta pérdida para que conste en la información financiera al final del ejercicio.

Registro de la cuenta incobrable

Este registro se realizará para ir previniendo las cuentas irrecuperables:

| CONCEPTO | DEBE | HABER |

| cuentas incobrables | $ 10,000.00 | |

| provisión de cuentas incobrables | $ 10,000.00 |

El saldo de ambas cuentas será el resultado de previos análisis a las cuentas por cobrar, es decir, que la empresa considere que ya no recuperará, como lo habíamos comentado anteriormente.

Si de esta cantidad, que ya se había determinado como irrecuperable, todavía se recupera la cantidad de 5,000 y el resto fue una pérdida total, se registrará de la siguiente forma:

Primero lo que entró a caja:

| CONCEPTO | DEBE | HABER |

| Caja o bancos | $ 5,000.00 | |

| Cuentas incobrables | $ 5,000.00 |

En estas cuentas nos quedará este saldo:

| CONCEPTO | DEBE | HABER |

| Cuentas incobrables | $ 5,000.00 | |

| provisión de cuentas incobrables | $ 5,000.00 |

Que si al final definitivamente ya no se recupera, se irá como un gasto:

| CONCEPTO | DEBE | HABER |

| GASTOS GENERALES U OPERACIONALES | ||

| Provisión de cuentas incobrables | $ 5,000.00 | |

| Cuentas incobrables | $ 5,000.00 |

Y quedarán saldadas estas cuentas, para que al iniciar otro periodo se realice nuevamente la provisión.

¿Cómo se afecta la cuenta de clientes?

Pero, ¿cómo se llego a este registro? ¿Cómo se determina la cantidad que se provisiona?

Analicemos desde el principio, como se origina una cuenta incobrable.

Una empresa que vende muebles para casa habitación, en sus primeros años de operaciones, todo lo vende de contado, pero a partir de enero de 2014, decide vender a crédito, para aumentar las ventas.

Recordemos que este ejercicio es para reconocer o determinar una cuenta irrecuperable.

Así que supongamos que tuvo cinco clientes, en su primer año de ventas a crédito, y sobre estos trabajaremos.

Datos de los clientes:

| nombre | Monto de venta | Meses para pagar | Pagos |

| GENARO QUIROZ | 34,500 | 12 | 2,875 |

| SAMUEL GONZALEZ | 27,000 | 12 | 2,250 |

| CARLOS LOPEZ | 46,400 | 12 | 3,866.7 |

| MARTIN MORALES | 28,200 | 12 | 2,350 |

| ELENA HERNANDEZ | 33,800 | 12 | 2,816.7 |

(Como es el primer año, las políticas de ventas a crédito, establecen el mismo plazo para todos los clientes)

Los registros de las ventas serian de la siguiente forma:

| DEBE | HABER | |

| CLIENTES | ||

| GENARO QUIROZ | 34,500 | |

| SAMUEL GONZALEZ | 27,000 | |

| CARLOS LOPEZ | 46,400 | |

| MARTIN MORALES | 28,200 | |

| ELENA HERNANDEZ | 33,800 | |

| VENTAS | 169,900 |

Cada tres meses se realiza un análisis de los movimientos de la cuenta “clientes”

Y para finales del mes de julio, ya se comienza a observar algunos atrasos:

| saldo inicial | total de pagos requeridos a 6 meses | pagos realizados | saldo pendiente | |

| CLIENTES | ||||

| GENARO QUIROZ | 34,500 | 17,250 | 5,750 | 28,750 |

| SAMUEL GONZALEZ | 27,000 | 13,500 | 4,500 | 22,500 |

| CARLOS LOPEZ | 46,400 | 23,200 | 7,733.3 | 38,667 |

| MARTIN MORALES | 28,200 | 14,100 | 9,400 | 18,800 |

| ELENA HERNANDEZ | 33,800 | 16,900 | 11,266.7 | 22,533 |

| 38,650 | 131,250 |

Este es el asiento por los pagos recibidos:

| DEBE | HABER | |

| BANCOS | 38,650 | |

| CLIENTES | ||

| GENARO QUIROZ | 5,750 | |

| SAMUEL GONZALEZ | 4,500 | |

| CARLOS LOPEZ | 7,733.3 | |

| MARTIN MORALES | 9,400 | |

| ELENA HERNANDEZ | 11,266.7 |

Para este momento, por el mes de noviembre, cerca del año, la empresa determina que será difícil cobrar los saldos pendientes, de algunas cuentas, (las sombreadas).

Este sería el registro de los pagos que se recibieron:

| DEBE | HABER | |

| BANCOS | 70,791.7 | |

| CLIENTES | ||

| GENARO QUIROZ | 14,375.0 | |

| SAMUEL GONZALEZ | 11,250.0 | |

| CARLOS LOPEZ | 19,333.4 | |

| MARTIN MORALES | 11,750.0 | |

| ELENA HERNANDEZ | 14,083.3 |

Y piensa seriamente, en caso de que sus clientes no le liquiden, en cancelar sus cuentas, pero tiene dos opciones:

- “Cancelarlas directamente” llegado el momento.

- crear su “Provisión para cuentas Incobrables”

Pero ¿Cómo se anularía la cuenta mediante la cancelación directa?

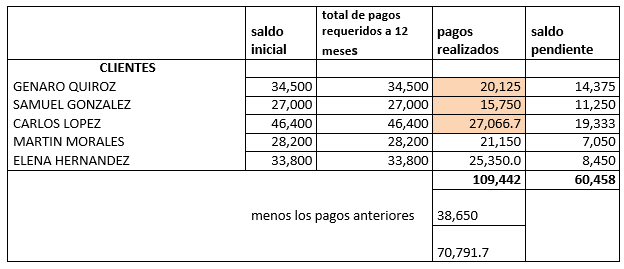

| saldo inicial | pagos realizados totales | saldo pendiente | |

| CLIENTES | |||

| GENARO QUIROZ | 34,500 | 20,125 | 14,375 |

| SAMUEL GONZALEZ | 27,000 | 15,750 | 11,250 |

| CARLOS LOPEZ | 46,400 | 27,066.7 | 19,333.3 |

| 44,958.3 |

Estas cuentas son las que se encuentran en duda si se liquidaran o no, ya que el saldo es considerable, por lo tanto serian las que se van a cancelar:

Por la cancelación directa solo se registra de forma revertida, la operación original de la venta, que en este caso seria por el saldo pendiente:

| DEBE | HABER | |

| CLIENTES | ||

| GENARO QUIROZ | 14,375.0 | |

| SAMUEL GONZALEZ | 11,250.0 | |

| CARLOS LOPEZ | 19,333.3 | |

| VENTAS | 44,958.3 |

Siguiente asiento:

| DEBE | HABER | |

| PERDIDA POR CUENTAS INCOBRABLES | 44,958.0 | |

| CLIENTES | 44,958.0 |

Y mediante este movimiento seria directamente cancelada la cuenta, y esta pérdida se va directamente a gastos. (Esto suponiendo que decida cancelarlas, así que no olvidemos que todavía lo estás pensando).

¿Pero si decide crear su provisión? (Que es lo más recomendable).

Para esto, asignara porcentajes a las cuentas pendientes, (entre otros procedimientos, pero este es el más utilizado), este método de provisión se basa en la antigüedad de saldos, es decir, cuentas de años anteriores pero como se trata del primer ejercicio con ventas a crédito, se tomaran las tres cuentas atrasadas y les asignara un cierto porcentaje:

| CLIENTES | |||

| GENARO QUIROZ | 14,375.0 | 10% | 1437.5 |

| SAMUEL GONZALEZ | 11,250.0 | 24% | 2700 |

| CARLOS LOPEZ | 19,333.3 | 30% | 5800.0 |

| PROVISION | 9937.5 |

Si recordamos, la provisión fue de 10,000 esto por que cerró a esta cantidad, la provisión calculada (de 9,937.5 a 10,000). Este sería el análisis previo mencionado.

La provisión, entonces, quedaría registrada de la siguiente manera:

| CONCEPTO | DEBE | HABER |

| cuentas incobrables | $ 10,000.00 | |

| provisión de cuentas incobrables | $ 10,000.00 |

Para cuando se realizo la última revisión de las cuentas de los clientes, de estas la mayor parte del saldo pendiente ya se había liquidado.

Este es el registro:

| DEBE | HABER | |

| BANCOS | 50,458.3 | |

| CLIENTES | ||

| GENARO QUIROZ | 11,625.0 | |

| SAMUEL GONZALEZ | 4,000.0 | |

| CARLOS LOPEZ | 19,333.3 | |

| MARTIN MORALES | 7,050.0 | |

| ELENA HERNANDEZ | 8,450.0 |

Los pagos realizados por los clientes, hasta la última revisión fueron:

38,650

70,791.7

50,458.3

Total: 159,900

El resto de la deuda total (10,000) se cubriría por la provisión determinada, y esta información sería presentada en los resultados del ejercicio como una pérdida.

El registro de las cuentas incobrables o la cancelación de la deuda por el resto (10,000) oficialmente serían:

| CONCEPTO | DEBE | HABER |

| PROVISION PARA CUENTAS INCOBRABLES | 10,000.0 | |

| CLIENTES | 10,000.0 |

La cuenta de clientes quedaría saldada, pero si recordamos los registros iniciales de este capítulo se recuperaron todavía 5,000 pesos. Para poder registrar adecuadamente este ingreso, se deberá reactivar la cuenta de clientes por la cantidad recuperada:

| CONCEPTO | DEBE | HABER |

| CLIENTES | 5,000.0 | |

| PROVISION PARA CUENTAS INCOBRABLES | 5,000.0 |

Para después registrarla como un ingreso al banco.

| CONCEPTO | DEBE | HABER |

| BANCOS | 5,000.0 | |

| CLIENTES | 5,000.0 |

Realizado estos movimientos, el resto definitivamente se presento como perdida en el resultado del ejercicio ya que fue un gasto.

Volviendo al registro de la provisión:

| CONCEPTO | DEBE | HABER |

| cuentas incobrables | $ 10,000.00 | |

| provisión de cuentas incobrables | $ 10,000.00 |

Pero la pérdida o el gasto por el saldo pendiente ya no serán de 10,000 sino por 5,000 pesos, así que registramos:

| CONCEPTO | DEBE | HABER |

| Cuentas incobrables | $ 5,000.00 | |

| provisión de cuentas incobrables | $ 5,000.00 |

Que al final definitivamente ya no se recuperaron, se presentaron como un gasto:

| CONCEPTO | DEBE | HABER |

| GASTOS GENERALES U OPERACIONALES | ||

| Provisión de cuentas incobrables | $ 5,000.00 | |

| Cuentas incobrables | $ 5,000.00 |

Sí, es un artículo extenso, pero más vale tener bien claro qué debemos hacer con esas cuentas y cómo quedarán los saldos de deudas incobrables así como su determinación.

{kind=link}

blackbookglobal.com es una RED de empresas donde se puede denunciar las facturas incobrables y obviamente al deudor, con eso la empresa le manda una notificación al deudor notificandole que “alguien” lo ha denunciado ante una RED de empresas y con esto el sabe que su reputación se dañará… es genial y funciona.

Qué pasa con el IVA? Cómo lo cancelo?

Claro que si , desapareces la cantidad que lo genera deberías cancelar el iva ya que nunca va haber el flujo que registre un saldo a pagar

Como se registra la provisión de cuentas incobrables de varios años? se va acumulando? En mi cooperativa destinamos 1% de la cartera de crédito moroso de cada año a la provisión de cuentas incobrables, como lo registro año tras años?

Me confunden los términos utilizados y como se plasman:

1o. En mi punto de vista se debe llamar RESERVA y no PROVISIÓN estas son de pasivo.

2.- Se señala que debe afectar los gastos, no observo ninguna aplicación a los mismos, podrían aclararlo.

3.- Cual es el registro en 2016 de posibles cuentas incobrables de ejercicios anteriores, se indica un siento de cargo a Pérdida para Cuentas Incobrables del ejercicio o de ejercicios anteriores.

Gracias ojalá y me puedan ayudar a aclarar estas dudas.

CUANDO DE REALIZA LA PROVISION YA SE ESTA CREANDO UNA CTA. LLAMADA GASTO CUENTAS INCOBRABLES. LUEGO HAY QUE CRUSAR Y YA

provision ctas. incobrables xx

gasto por ctas. incobrables xx

cta. del cliente moroso xxxx

cta. que provisionamos inicialmente xxxx

Buenas tardes, ¿y qué pasa si las facturas son electrónicas? ¿Se cancelan?

en desacuerdo contigo Alejandro Damián

[…] TAMBIÉN TE PUEDE INTERESAR: Cómo registrar una cuenta incobrable en contabilidad […]

Que pasa con las cuentas incobrables de una persona física que no pague a una persona moral, ya que los ingresos para la persona física se consideran acumulables, al momento de percibirlos?

Cuando reciba el aviso de que debe acumularlos?

?C’omo debe presentarse en el Estado De Resultados la cuenta de gastos por cuentas incobrables? ?afectando la utilidad o p’erdida en operaciones o la utilidad o perdida del periodo antes de impuesto?

El IVA se cancela con la cuenta de clientes, ya que no formó parte de tu ingreso, no tendrías que mandarlo a gasto. Por ejemplo, si en tu cuenta de Clientes tenías $100,000 y se va a cancelar, lo correcto sería mandar a gasto $86,206.90 y anular el IVA de $13,793.10.

DEBE HABER

Gasto $86,206.90

IVA pend. de Trasladar $13,793.10

Clientes $100,000.00

[…] Cómo registrar una cuenta incobrable – Contador Contado […]