En este artículo te enseñaremos a actualizar las actividades de plataformas digitales desde el SAT. En estos últimos meses se ha podido constatar que los tramites del Servicio de Administración Tributaria, son de los pendientes que más tiempo han requerido, y ni que mencionar de aquellos que tratan la actualización de obligaciones que, en el caso del cambio a uso de plataformas digitales, fue de los más exasperantes, ya que debía presentarse mediante un caso de aclaración.

Trámite para uso de plataformas digitales, en línea

Para fortuna de muchos, al parecer ya se puede realizar en línea (o por internet), la actualización de obligaciones para quienes perciben ingresos a través de plataformas digitales, y más concretamente tratándose de la combinación RIF con Actividades empresariales.

Que se puede observar al presentar esta actualización de obligaciones

Para llevar a cabo la actualización de obligaciones como RIF y plataformas digitales, habrá que analizar como se desea o conviene cumplir con las obligaciones que esto conlleva, recordemos que, una vez que se opte por una forma de pago de impuestos, no se podrá cambiar al menos en unos cinco años.

Cómo actualizar actividades de plataformas digitales en el SAT

Primero que nada, se permite la selección simultanea de ambas actividades, que es nuestro caso:

Pasando a la selección de las actividades económicas, se incluye la de actividades empresariales:

Pasando a la selección de las actividades económicas, se incluye la de actividades empresariales:

Y de igual forma, tratándose de las actividades específicas, nos permite la selección correspondiente, tanto por Régimen de Incorporación Fiscal como por plataformas digitales:

Una vez que se han elegido las actividades, lo siguiente es agregar los porcentajes que representaran cada una de dichas actividades:

Una vez que se han elegido las actividades, lo siguiente es agregar los porcentajes que representaran cada una de dichas actividades:

Como se aprecia en la siguiente imagen, habrá que analizar muy bien la forma en que se vaya a cumplir las obligaciones, por el Régimen de Incorporación Fiscal no hay mayor problema, pero, en nuestro ejemplo, el contribuyente no solo prestará servicios de hospedaje a través de las citadas plataformas, sino que también realizará ventas:

Como se aprecia en la siguiente imagen, habrá que analizar muy bien la forma en que se vaya a cumplir las obligaciones, por el Régimen de Incorporación Fiscal no hay mayor problema, pero, en nuestro ejemplo, el contribuyente no solo prestará servicios de hospedaje a través de las citadas plataformas, sino que también realizará ventas:

Si se trata de pagos definitivos en plataformas digitales

Cuando el contribuyente haya optado por realizar o considerar pagos definitivos, al determinar los porcentajes se habilitarán las diferentes opciones, y en este caso, será de la siguiente manera:

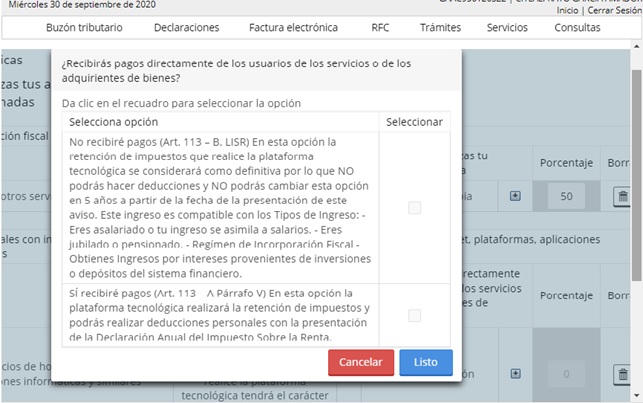

Una vez elegida la opción de pagos definitivos, también nos preguntara si se recibirán pagos directamente de los usuarios:

Una vez elegida la opción de pagos definitivos, también nos preguntara si se recibirán pagos directamente de los usuarios:

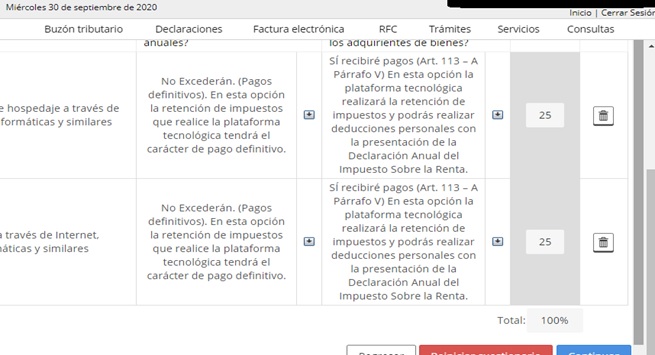

Para nuestro caso, el contribuyente, tendrá dos actividades por Plataformas digitales, desde luego, además de pertenecer al RIF:

Para nuestro caso, el contribuyente, tendrá dos actividades por Plataformas digitales, desde luego, además de pertenecer al RIF:

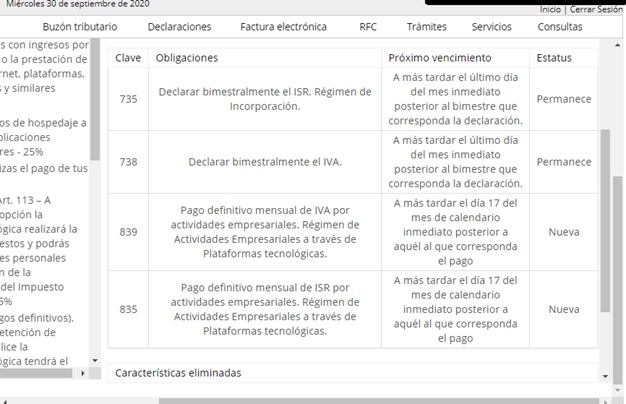

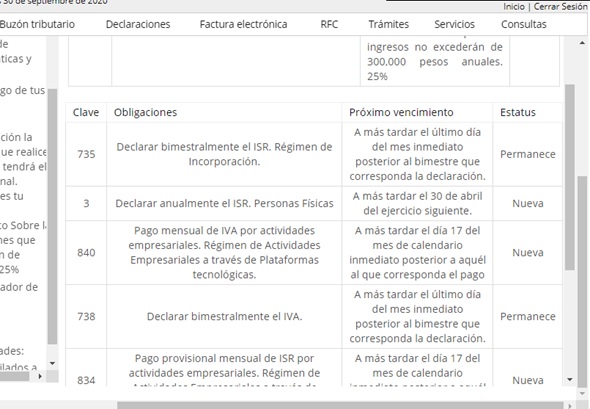

Por último, las obligaciones para el caso de pagos definitivos, serán las siguientes:

Por último, las obligaciones para el caso de pagos definitivos, serán las siguientes:

Si se trata de pagos provisionales, sin rebasar los 300,000 mil

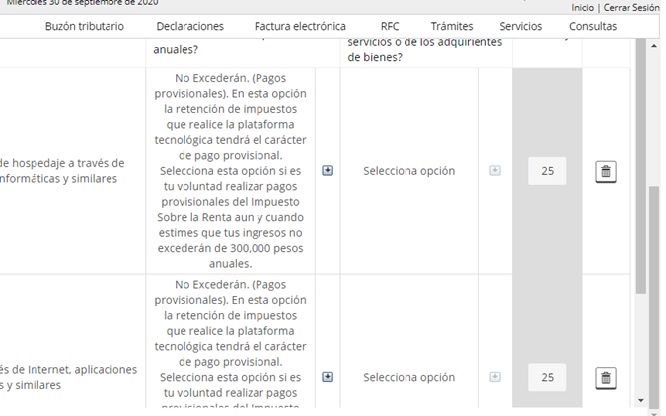

Ahora bien, si se trata de pagos provisionales, el sistema no preguntará si se recibirán pagos directamente de los usuarios o adquirentes, por lo que no habilitará dicha pregunta:

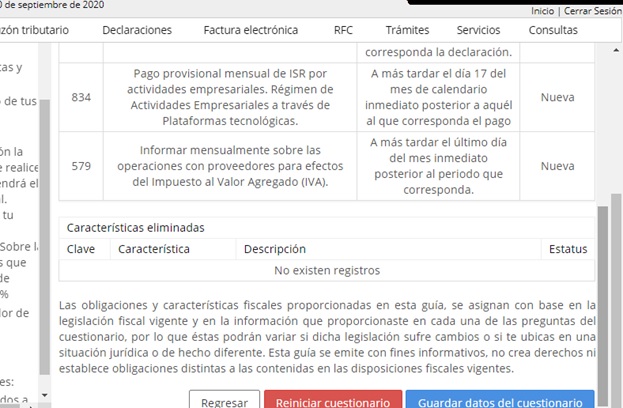

Y tratándose de las obligaciones que deberán cumplirse, serán las siguientes:

Diferencia de obligaciones por pagos definitivos y pagos provisionales

Como se podrá observar, entre las obligaciones por pagos definitivos y por pagos provisionales, se encuentra la declaración anual y la de proveedores, no obstante, antes de dejarse llevar por la cantidad de estas, es importante analizar la conveniencia de cada una.

De lo anterior, parte lo siguiente, además de que el trámite ya se podrá realizar sin una aclaración, es necesario analizar detalladamente cada una de las opciones de pago en el caso de plataformas, ya que a pesar de la cantidad de información que se ha propagado, los supuestos que alcanza, siguen siendo un tanto confusos.

{kind=link}