Uno de los rubros más importantes dentro del balance general es sin duda el efectivo, o como anteriormente se le denominaba caja y bancos, de la NIF C-1. Este concepto el de caja y bancos aún sigue apareciendo en los estados financieros que los contadores realizamos y es donde se refleja la importancia de conocer la norma contable vigente C-1 denominada Efectivo y equivalente de efectivo.

La norma C-1 describe algunos conceptos que a continuación vamos a mencionar y que son de suma importancia conocer al momento de estar realizando nuestro balance general.

Efectivo: Es la moneda de curso legal en México, de moneda extranjera, depósitos bancarios, la cuenta de cheques, así como los giros bancarios, telegráficos o postales y remesas en tránsito.

Equivalente de efectivo: Son equivalentes de corto plazo que son fácilmente de convertir en efectivo y que no tienen riesgos altos para cambiar de valor. Ejemplos de estos son metales preciosos amonedados e instrumentos financieros de alta liquidez.

Instrumentos financieros de alta liquidez: Son instrumentos que la entidad tiene la posibilidad de disponer en forma inmediata y que tienen riesgos poco importantes, ejemplos de estos son bonos, acciones, forwards, opciones financieras, swaps, deuda convertible, entre otros.

¿Cómo reconocer estos conceptos en el balance general?

En Las Normas de Información Financiera, C-1 Efectivo y equivalentes de efectivo menciona como y de que manera debe de reconocerse el efectivo en el balance general.

El efectivo (lo que conocemos como moneda nacional y extranjera) dentro del balance general debe reconocerse a su valor razonable, es decir, su valor nominal.

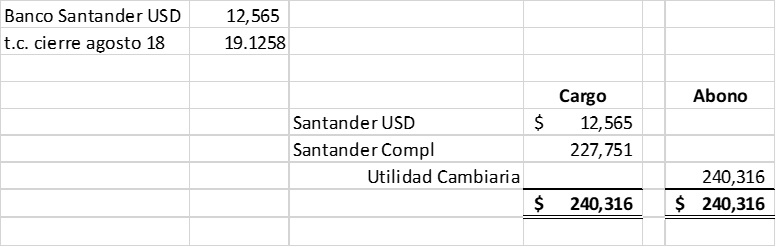

El efectivo representado en moneda extranjera deberá valuarse a la fecha de cierre de los estados financieros al tipo de cambio con el que pudieron haberse realizado a dicha fecha, reconociendo en el estado de resultado integral las fluctuaciones cambiarias.

¿Qué es valor nominal?

Este concepto es poco común verlo en nuestra profesión contable, pero es de suma importancia ya que su definición se refiere a: la cantidad en unidades monetarias expresada en billetes, monedas, títulos e instrumentos financieros. En pocas palabras es el valor que tienen las monedas y los billetes impreso. Si estuviéramos en inflación sabemos que el billete de $ 200.00 seguirá valiendo lo mismo su valor nominal que es $ 200.00 aunque nuestras compras se reduzcan por el efecto del alza de precios.

El reconocimiento en el balance general de los equivalentes de efectivo (métales preciosos e instrumentos financieros) es de la misma manera como el efectivo; a su valor nominal.

Reconocimiento posterior de los equivalentes de efectivo

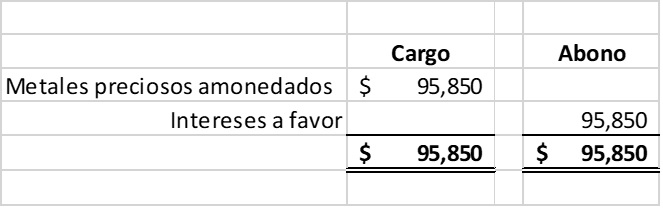

Los equivalentes de efectivo como ya sabemos son los metales preciosos amonedados e instrumentos financieros deben valuarse también a su valor razonable. Los cambios en su valor razonable y los intereses deben reconocerse en el estado de resultado integral conforme se devenguen.

¿Cómo presentar estos conceptos en el balance general?

El efectivo debe presentarse como el primer rubro del balance general dentro del activo circulante circulante, excepto el efectivo restringido.

¿Qué es el efectivo restringido?

El efectivo restringido se refiere al efectivo que tiene ciertas limitaciones para su disponibilidad ya sea de tipo contractual o legal.

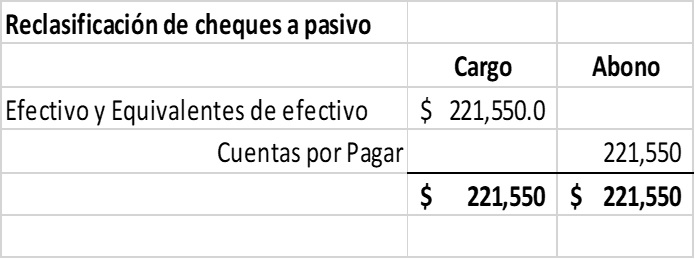

El monto de los cheques emitidos con anterioridad a la fecha de los estados financieros que estén pendientes de entrega a los beneficiarios debe reincorporarse al rubro de efectivo reconociendo el pasivo correspondiente.

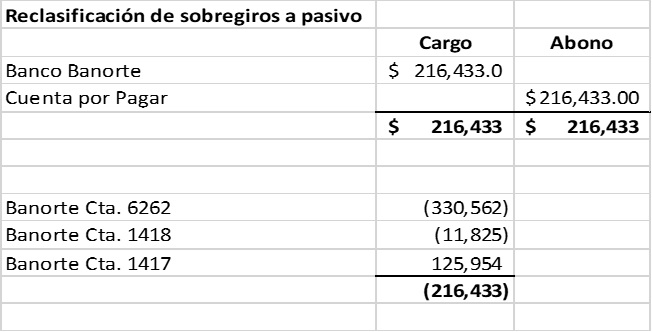

Cuando no se tengan convenios de compensación con las instituciones que integran el sistema financiero, los sobregiros deben mostrarse como un pasivo a corto plazo, aun cuando se mantengan otras cuentas de cheques en la misma institución.

Dentro del estado de resultad integral, en el resultado integral de financiamiento deben presentarse:

- Ajuste en el valor razonable de los equivalentes de efectivo.

- Fluctuaciones cambiarias de la moneda extranjera.

- En su caso, los intereses devengados por el efectivo devengado en el periodo.

¿Qué debo revelar en el balance general?

En notas a los estados financieros debe revelarse la siguiente información:

- La política de valuación y el tipo de moneda en la integración del efectivo.

- En caso de existir efectivo restringido, debe revelarse la razón por la cual está restringido y el periodo en el cual lo estará.

- Importe de efectivo que se destine para un fin específico por parte de la administración.

Ejemplos de la NIF C-1

El efectivo representado en moneda extranjera deberá valuarse a la fecha de cierre de los estados financieros al tipo de cambio con el que pudieron haberse realizado a dicha fecha, reconociendo en el estado de resultado integral las fluctuaciones cambiarias.

Los equivalentes de efectivo como ya sabemos son los metales preciosos amonedados e instrumentos financieros deben valuarse también a su valor razonable. Los cambios en su valor razonable y los intereses deben reconocerse en el estado de resultado integral conforme se devenguen.

El monto de los cheques emitidos con anterioridad a la fecha de los estados financieros que estén pendientes de entrega a los beneficiarios debe reincorporarse al rubro de efectivo sin dar efectos contables a la emisión del cheque:

Supongamos que la entidad realiza dos cheques para su proveedor “Prestadora de Servicios, SA de CV”; el cheque No. 123 y el cheque No. 124 por $ 125,000.00 y $ 96,550.00 respectivamente. Por la falta de seguimiento y control interno por parte de la persona de tesorería no se entregan estos cheques al beneficiario y ya el contador tiene el cierre de mes casi listo. En la conciliación bancaria el contador se da cuenta que no se entregaron a sus beneficiarios por lo que decide reincorporarlos al saldo de efectivo, así como su pasivo correspondiente pues aún el efectivo no se ha cobrado de la cuenta de la entidad.

Cuando no se tengan convenios de compensación con las instituciones que integran el sistema financiero, los sobregiros deben mostrarse como un pasivo a corto plazo, aun cuando se mantengan otras cuentas de cheques en la misma institución.

{kind=link}

Muchas gracias me ayudo mucho la pagina y la informacion.