Anteriormente la normatividad contable tenía algunos puntos todavía por resolver en materia de las cuentas por cobrar, y es que todos sabemos que las cuentas por cobrar representan una manera fácil de obtener clientes y por ende incrementar sus ventas. Una muy buena administración de la cartera permite también obtener buenos flujos efectivos ya que con estos las entidades pueden disponer de sus recursos (dinero) y asumir a la vez sus obligaciones; ya sea para el pago de nómina, pagos a los proveedores, pagos de préstamos al banco y desde luego las contribuciones a la autoridad hacendaria.

El control interno en una de las áreas muy importantes en cada entidad como lo es “cuentas por cobrar” o departamento de cobranza tiene que tener claro la política para la exigencia de los cobros a los clientes y más ahora con los nuevos lineamientos que han surgido estos últimos días; nos referimos claramente al complemento de pago del SAT.

Estos cambios importantísimos que han surgido en estos últimos días han arrojado un terror en las entidades que es más la preocupación de cuando y como emitir dicho complemento de pago, y es que no deja de ser una obligación que conlleva más carga administrativa a las entidades y es donde la gerencia tiene que establecer los procedimientos para la correcta gestión de identificación de algunos depósitos de clientes ya que el contador no puede hacer todo.

Se ha dejado de lado la naturaleza de las transacciones que surgen en la entidad olvidando por completo la verdadera sustancia económica de cada operación, y es que la expedición de un CFDI como se mencionó en el articulo momento de reconocimiento de ingresos contables, no genera precisamente aquello; UN INGRESO.

Pero vamos con lo importante…

¿Qué es una cuenta por cobrar?

La nueva norma contable C-3 Cuentas por Cobrar que tuvo vigencia a partir del año 2018 menciona en su definición que la cuenta por cobrar es un derecho exigible de la entidad al cobro de una contraprestación a cambio de la satisfacción de una obligación a cumplir que se origina por la venta de bienes o prestación de servicios

¿En qué momento debo reconocer las cuentas por cobrar?

La NIF C-3 menciona en su párrafo 41.1 que las cuentas por cobrar deben reconocerse al considerarse devengada la operación que les dio origen, lo cual ocurre cuando, para cumplir los términos del contrato celebrado, se transfiere el control sobre los bienes o servicios acordados con la contraparte. Solo deben reconocerse aquellas cuentas por cobrar por las cuales el ingreso puede ser reconocido de acuerdo con la NIF D-1, Ingresos por contratos con clientes.

Veamos un ejemplo de lo antes descrito:

Supongamos que una entidad celebra un contrato con un cliente para el mantenimiento de su maquinaría, el cual los datos del contrato son:

- Precio del servicio: $ 500,000.00

- Duración del servicio: Del 20 de septiembre al 25 del mismo mes.

- El pago del cliente se hará hasta el día 01 de octubre.

- Para efectos fiscales se emitirá un CFDI por el total de la contraprestación con método de pago: “PPD” y forma de pago “Por Definir”.

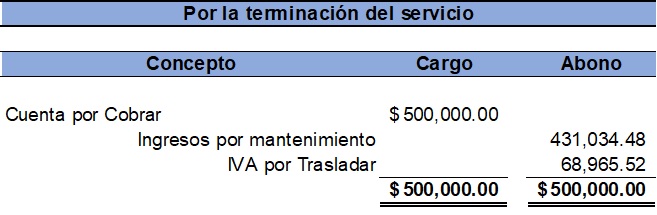

Vamos con los asientos contables:

Claramente en el asiento anterior se refleja el reconocimiento de la cuenta por cobrar al momento en que la entidad transfiere el control sobre los servicios otorgados; en este caso el control de tener ya el beneficio del mantenimiento o mejora recibido a su maquinaria y equipo.

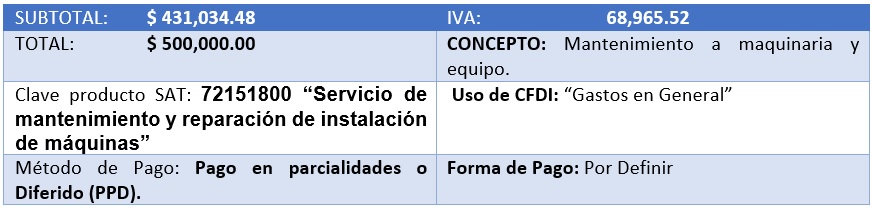

El CFDI a realizar es de la siguiente manera:

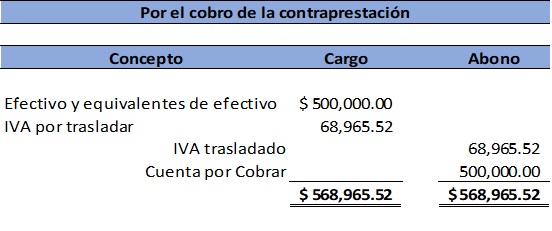

Se llega el día 01 de octubre y el cliente paga a través de una transferencia electrónica de fondos (SPEI) la cantidad pactada en el contrato de prestación de servicios por $ 500,000.00 IVA incluido. Por ende, la entidad fiscalmente está obligada a emitir el famoso complemento de pago.

Este es el asiento contable al momento de recibir el pago del cliente:

Ahora veamos el caso contrario, situación en donde no debe de reconocerse una cuenta por cobrar:

Una entidad celebra un contrato con un cliente para la venta de refacciones mecánicas a un taller, las condiciones son las siguientes:

- Precio de venta: $ 1,500,000.00

- Fecha de entrega de las refacciones: lunes 08 de octubre

- El pago del cliente se hizo a través de una transferencia electrónica de fondos el día 25 de septiembre.

- Para efectos fiscales se emitió un CFDI por el total de la contraprestación con método de pago: “PUE” y forma de pago “03 Transferencia”.

En este caso nos queda claro que “no debe reconocerse una cuenta por cobrar ya que la entrega de las refacciones mecánicas aún no se ha realizado, esto se traduce en que el control sobre dichos bienes aún no los tiene el cliente, el cual su control sería hasta obtener las refacciones para así poder venderlas y así obtener beneficios económicos futuros.

Pero…, si ya expedí el CFDI… ¿qué debo hacer?

Como ya se ha repetido en varias ocasiones el simple hecho de expedir un CFDI no te da el origen de reconocer un ingreso y por ende tampoco una cuenta por cobrar. La expedición de un CFDI efectivamente como nos dice el Art. 17 de LISR da origen a reconocer un ingreso acumulable que no es lo mismo que ingreso devengado. Recordemos, ingreso acumulable LISR; ingreso devengado NIF D-1.

¿Cómo contabiliza mi sistema el CFDI?

La administración es responsable de configurar los sistemas contables para que estos sean capaces de generar información precisa y confiable y evitar confundir al usuario de la información financiera.

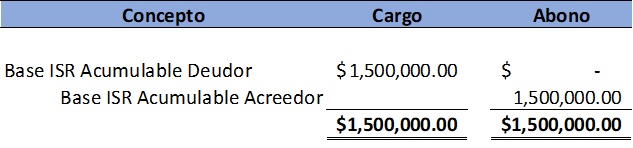

Existen unas cuentas que se llaman “Cuentas de orden” las cuales nos permiten identificar y controlar aquellas transacciones que no precisamente deben de afectar económicamente a la entidad.

Veamos como queda el ejemplo anterior:

CONCLUSIÓN: Hemos aprendido de manera didáctica cómo y en qué momento debe reconocerse una verdadera cuenta por cobrar en base a la Norma de Información Financiera C-3. Debemos de estar conscientes que no todo CFDI debe registrarse para efectos contables y que únicamente debe afectarse a ingresos acumulables para efectos de la base para el cálculo y pago de impuesto sobre la renta. Tener siempre claro la información clara, oportuna y veraz de las operaciones que realizaremos con nuestros clientes es fundamental pues de ahí se detona la verdadera sustancia económica del negocio que conlleva a la correcta aplicación de la norma contable.

{kind=link}

hola, en tu ejemplo refieres ah que el cliente hizo una transferencia en Septiembre, eso no seria entonces una deuda y deberia registrarse como anticipo de clientes? tal vez si no se hubiera recibido algun pago por cuenta del cliente y el bien no entregado aun me cerraria con lo que quieres exponer de “aunque se haya emitido un CFDI no necesariamente es un ingreso….”

saludos

Buen día, en parte de acuerdo con ustedes, pero como reconozco la entrada del efectivo?

buenas noches, en cuanto a tu planteamiento de no reconocer como ingreso un CFDI emitido, te doy la razón de no reconocerlo como un ingreso devengado, sin embargo en el registro contable no estoy de acuerdo ya que existen varias situaciones que no se plantean específicamente pero actúan inherentemente para no considerarlo ingreso devengado.

1.- Se recibe dinero que hay que contabilizarlo en Efectivo y equivalente de efectivo

2.- Se obtiene un pasivo por la responsabilidad de cumplir con la entrega de material (como señala MAX debe ser contabilizado en Anticipo de Clientes – PCP Cuentas por pagar.)

esta cuenta cumple con el fin de considerarla Ingreso Acumulable para la LISR y no acumula para Ingresos Devengados

3.- El uso del CFDI debe ser Anticipos y aplicarse en el CFDI de Ingresos al momento que se vaya entregar el material.

hola, una pregunta porque se vuelve a cobrar IVA al momento de recibir el pago del cliente??

no entiendo

No sé está volviendo a cobrar, si checas bien uno es IVA trasladado y el otro IVA por trasladar.. es para llevar el control del IVA efectivamente cobrado

Una orden de compra, también funge como contrato?