Seguramente en algunas ocasiones nos hemos topado con algunas situaciones en la que, para determinar un impuesto es necesario aplicar un factor, comúnmente denominado factor de piramidacion, este se utiliza generalmente para elevar una cantidad, y sobre la cual se habrá de calcular el impuesto por el que se realiza el cálculo, digamos que con dicho factor se obtiene una cantidad “base”, y partiendo de esta se espera llegar a una cantidad determinada.

Fundamento del factor de “piramidacion”

El fundamento para piramidar una cantidad se puede observar dentro del articulo 10 de la ley de ISR (Impuesto sobre la Renta), el cual se establece para aplicar sobre los dividendos que se distribuyen cuando no son de CUFIN; sin embargo, dicha “piramidacion” no se llega a utilizar solo tratándose de dividendos, sino también cuando se trata de remuneraciones salariales y contraprestaciones.

La “piramidacion” en los sueldos

Una práctica común en las empresas, es aquella en la que se establecen los sueldos netos, sin realizar previamente los cálculos pertinentes para determinarlos, es decir, se pactan dichos sueldos sin saber a cuanto ascienden las deducciones que habrán de realizarse, en estos casos es cuando se suele aplicar un factor para obtener una cantidad base y de esta llegar al sueldo neto pactado, es decir “se piramida”.

La “piramidacion” en el pago a personas físicas, cuando aplican retenciones

Otro caso, es cuando se trata de realizar pagos a personas físicas, se establece una cantidad por algún servicio, y a la cantidad establecida solo se le considera la tasa de IVA (Impuesto al valor agregado), y para cuando se realiza la operación, la cantidad que espera recibir la persona física es menor, ya que al aplicar los descuentos se reduce la contraprestación, esto generalmente sucede cuando una persona moral cae en el supuesto para realizar retenciones.

Cómo se obtienen algunos de los factores de piramidación

El factor aplicable a los dividendos 1.4286

Este factor se calcula con base en la tasa se ISR que se encuentre vigente para las personas morales al momento de su determinación, que de acuerdo a la actual legislación se obtiene de la siguiente manera:

| Representa la unidad o al total de los ingresos | 100% |

| Tasa de ISR PM | 30% |

| Diferencia | 70% |

Se divide: 30%/70% = 0.4286

Y se suma a la unidad:

100%

+0.4286

=1.4286

Factor aplicable tratándose de personas físicas y retenciones

Tomemos en consideración un importe pactado de $6,500.00, que en términos generales, será el neto a recibir después de retener el 10% de ISR y las 2/3 de IVA. Para encontrar su factor de piramidación, tendríamos que verlo de la siguiente forma:

| Calculo sin factor | |

| Importe | 6,500.00 |

| Subtotal | 5,603.45 |

| + IVA | 896.55 |

| – Retención 10% ISR | 560.34 |

| – Retención IVA 2/3 | 597.70 |

| Importe a pagar | 5,341.95 |

Cálculo del factor

| Calculo del factor | |

| Unidad | 100% |

| + IVA | 16% |

| – Retención ISR | 10% |

| – Retención 2/3 IVA | 10.6667% |

| 0.9533333 |

Y posteriormente vendría el cálculo de la siguiente forma:

| Calculo con factor | |

| Cantidad pactada | 6,500.00 |

| x Factor | 0.953333 |

| =Subtotal | 6,818.18 |

Para corroborar que nuestro dato es correcto, realizamos los cálculos de retención correspondiente, quedando de la siguiente forma:

| Subtotal | 6,818.18 |

| + IVA | 1,090.91 |

| – Retención 10% ISR | 681.82 |

| – Retención IVA 2/3 | 727.27 |

| Importe a pagar | 6,500.00 |

Factor aplicable tratándose de sueldos

Para el caso de los sueldos, se no se ha precisado el factor, pero si se puede utilizar una opcion para obtener el sueldo bruto, y a partir de este, llegar al sueldo neto.

Sueldo neto establecido: $7,500.00

Si el calculo se determina normalmente, utilizando el sueldo neto que se haya establecido el resultado sería:

| Sueldo mensual | 7,500.00 |

| – Límite inferior | 4,910.19 |

| = Excedente s/límite inferior | 2,589.81 |

| x Tasa aplicable s/excedente | 0.1088 |

| = Impuesto marginal | 281.77 |

| + Cuota fija | 288.33 |

| = Impuesto causado | 570.10 |

| + Subsidio para el empleo | 0.00 |

| = Importe final | 6,929.90 |

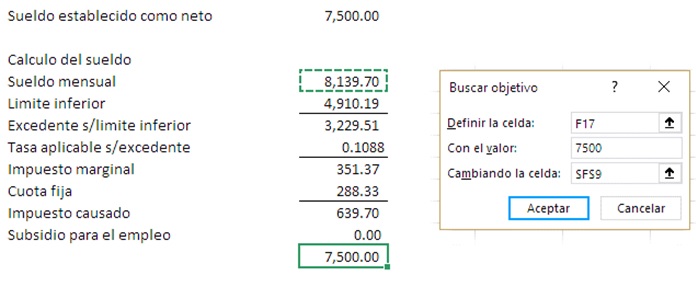

Ahora bien, dentro de Excel se encuentra la opción Buscar objetivo, con la cual permite obtener el sueldo bruto, a partir del sueldo neto, y con dicha opción se obtiene lo siguiente:

Donde F17 es el valor a encontrar (7,500) y F9 el valor que se buscará para llegar a dicho sueldo.

Como se observa en la imagen, con esta herramienta permite encontrar, para este caso, el sueldo bruto, para que una vez descontando los impuestos quede el sueldo neto; desde luego, esta herramienta se puede utilizar para casos un tanto más complejo, pero para este ejemplo, es un cálculo básico.

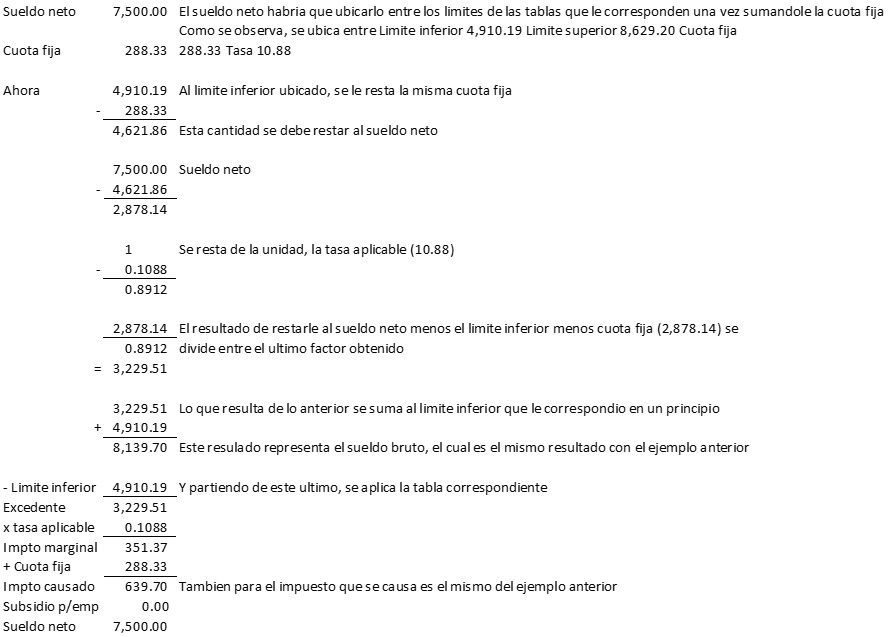

Si se pretendiera calcular de forma manual un sueldo bruto, pudiera utilizarse un procedimiento un poco extenso, el cual mostramos en la siguiente imagen:

Para realizar los cálculos anteriores, pueden existir varias opciones más, solo se muestran algunos posibles ejemplos para su obtención, que probablemente sirvan de base.

{kind=link}

Muy buenos ejemplos, bien explicados. Saludos

la multiplicación de los 6,500 por el factor esta al revés