Dentro de cada empresa o negocio se realizan todo tipo de operaciones que involucran el IVA acreditable o trasladado, compras, gastos o ingresos, las cuales son imprescindibles o de lo contrario no habría tal empresa, estas operaciones pueden efectuarse a crédito o en efectivo, y por lo tanto el IVA también debe manejarse dependiendo de cómo fue realizada una compra, un gasto, o un ingreso.

Quizás no a todos a los que incumbe el estudio del manejo del IVA, les haya costado trabajo la comprensión de estos procedimientos, pero la realidad es que a veces suele confundir entre un IVA pendiente por acreditar y un IVA acreditable.

Para esta vez trataremos de describir de forma práctica y simplificada en que momento cargamos y abonamos el IVA, dependiendo el tipo de operación.

Detalles del IVA previos a su manejo

Generalmente sabemos que el IVA acreditable es aquel que nos fue trasladado mediante una compra o un gasto expresamente, es decir, el IVA que pagamos.

Y cuando es IVA que, como contribuyentes, cobramos a nuestros clientes se le llama IVA trasladado, ya que se lo trasladamos a quienes adquieren nuestros bienes o servicios. Básicamente es cuando nosotros les facturamos a ellos por un bien o servicios que nos compraron.

Pero, ¿qué pasa cuando, al adquirir mercancías o cuando realizamos un gasto, la operación la hacemos a crédito? ¿O cuando nuestras ventas también son a crédito?

Para esto, el IVA también deberá tener el mismo tratamiento, a crédito por así llamarlo, por lo tanto las cuentas IVA ACREDITABLE e IVA TRASLADADO, se subdividen para controlar este tipo de operaciones, quedando de la siguiente forma:

El IVA ACREDITABLE se subdivide en:

IVA acreditable: el que efectivamente pagamos

IVA por acreditar o pendiente por acreditar: el que aun no pagamos por la adquisición mercancías o gastos a crédito.

Y el IVA TRASLADADO se subdivide en:

IVA trasladado o cobrado: el que efectivamente cobramos por los ingresos percibidos

IVA por trasladar o pendiente por trasladar: el que aun no cobramos por la realización de ventas a crédito.

Ahora veamos en que casos abonan o cargan estas cuentas:

| IVA ACREDITABLE | |

| Se carga | Se abona |

| Por el IVA efectivamente pagado en erogaciones realizadas (compras, gastos, etc.) | Por el importe de las devoluciones que realicemos o descuentos que nos hagan sobre las compras, siempre que hayan sido de contado. |

| IVA POR ACREDITAR | |

| Se carga | Se abona |

|

|

| IVA TRASLADADO | |

| Se carga | Se abona |

|

|

| IVA POR TRASLADAR | |

| Se carga | Se abona |

| Por el importe de IVA que aun no se ha pagado proveniente de los ingresos (ventas o servicios) a crédito. |

Ya que hemos definido porque cargan y abonan, veamos de forma práctica estos movimientos:

Si compramos artículos para limpieza por 5,000 pesos más IVA, el asiento contable seria:

| Concepto | Debe | Haber |

| Gastos de mantenimiento | $5,000.00 | |

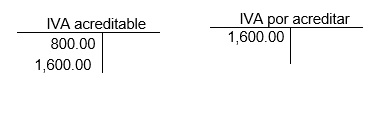

| IVA acreditable | $800.00 | |

| Bancos | 5,800.00 |

también compramos mercancías por 20,000 pesos, 50% a crédito y el resto en efectivo, el asiento seria:

| Concepto | Debe | Haber |

| Compras | 20,000.00 | |

| IVA acreditable | 1,600.00 | |

| IVA por acreditar | 1,600.00 | |

| Bancos | 11,600.00 | |

| Proveedores | 11,600.00 |

Cuando se trata de ingresos respecto a IVA:

si se obtuvieron un total de 18,000 pesos, de los cuales también el 50% fueron cobrados en efectivo y

el resto a crédito, el asiento quedaría:

| Concepto | debe | haber |

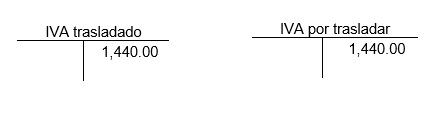

| Bancos | 10,440.00 | |

| Clientes | 10,440.00 | |

| Ventas | 18,000.00 | |

| IVA trasladado | 1,440.00 | |

| IVA por trasladar | 1,440.00 |

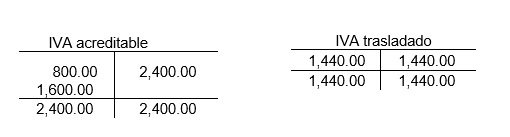

Veamos como queda el IVA en los siguientes esquemas, (solo tomaremos en cuenta el IVA):

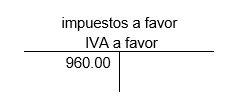

Para el final del mes cuando se determina el IVA a cargo o a favor, se usan las cuentas (generalmente) IMPUESTOS POR PAGAR- subcuenta IVA A CARGO y la cuenta IMPUESTOS A FAVOR- con subcuenta IVA A FAVOR, y para esto se hace lo siguiente:

| Concepto | debe | haber |

| Impuestos a favor (IVA a favor) | $ 960.00 | |

| IVA trasladado | $ 1,440.00 | |

| IVA acreditable | $ 2,400.00 |

En este caso, la cuenta de IVA a favor es la que queda abierta hasta que se compense o cobre el IVA que tenemos a favor.

En caso de que el IVA hubiere resultado a cargo seria:

| Concepto | Debe | Haber |

| IVA trasladado | $ 2,400.00 | |

| IVA acreditable | $ 1,440.00 | |

| Impuestos por pagar (IVA a cargo) | $ 960.00 |

Y la cuenta de IVA a cargo es la que quedaría abierta hasta que se pague el impuesto.

Recordemos que para calcular los pagos del IVA solo se toman en cuenta el IVA efectivamente cobrado y efectivamente pagado.

Video del manejo del IVA Acreditable

Hemos creado un video en donde explicamos de manera detallada el manejo de los distintos tipos de IVA

Es importante entender que el IVA por pagar o IVA a cargo es muy diferente a estos dos conceptos, pues es el resultado cuando confrontamos ambos IVA y el IVA trasladado es mayor al acreditable, en ese momento se crea una obligación para la empresa que consiste en pagar un IVA al fisco.

{kind=link}

Que buen blog tiene y que buenos post publica,

tambie publica en facebook o twitter,Saludos!!!!!

EXCELENTE INFORMACION Y MUY BUENA EX LICACION.

Muchas Gracias por la información, Dios le bendiga!!

Es excelente la explicacion. En una Persona Fisica para el calculo de ISR es sobre Ingresos cobrados, de tal suerte que tendriamos que llevar una cuenta de ingresos cobrados y otra de Ingresos por cobrar y al final del ejercicio tomar como base para el calculo del ISR anual LOS INGRESOS COBRADOS solamente, mi pregunta es cual seria mi asiento contable de los ingresos Pendientes de cobro en el siguiente ejercicio si ya se registraron como ventas en el ejercicio anterior. Gracis .

Favor de contestar en caso de pago por anticipado rentas con iva $24,000, como se registra

Felicitaciones por su excelente información a cerca de los cobros y pagos del IVA, este texto es muy completo para que se entienda todo lo relacionado conel impuesto del I.VA.

Excelente trabajo de Magi Marquez con una explicacion muy clara y sencilla que nos permite comprender estos conceptos fiscales importantes.

Muy buena explicación. Me gustaria saber ¿cómo puedo hacer el asiento contable a fin de mes del iva retenido por arrendamiento, ya que para la cancelación del iva cargo a iva trasladado con abno a iva acreditable e iva por pagar, pero como reflejo el iva que me retuvieron por arrendamiento?, espero me puedan responder, gracias.

GRACIAS MUY BIEN EXPLICADO

alguien me puede ayudar estoy asiendo tareas de cuentas t

plisssss

me urge

Muchas gracias ya me quedo mas cargo lo que hago cada ves que me pide determinar IVA. sigue asi 😀

me podrias ayudar en esta cuenta el banco nos paga intereses por 600 mas iva. que iba debo de manejar yo pienso que es el acreditable. cual es el correcto?

Es correcto

LOS FELICITO!!!

Explican de forma muy simple que muchos no entendemos a la primera.

Excelente !!

me podrias ayudar tengo ingresos gravados al 16% y tengo compras tasa 16% y 0%, debo sacar proporcion por las compras tasa 0% para acreditarme iva…?

Muy interesante tu aportación Magi, gracias. Sobre este tema tengo una duda adicional: ¿es cierto que para determinar el IVA a cargo se considera el saldo en la cuenta de Caja y Bancos y que, por lo tanto, se deben vaciar los saldos de las cuentas de cheques al final de cada mes?. Muchos dueños y administradores de negocios afirman lo anterior, y a mí francamente me parece un disparate. Saludos y gracias.

Gracias por su información , muy clara y valiosa. Entendí perfectamente.

Que buen material, tenia muchas lagunas para presentar mi pago provisional de iva, con este articulo lo entendí perfecto.

Muchas felicidades, recomendare su pagina ¡¡¡ me encanto 🙂

Una duda , que pasa si yo facturo al extranjero 15,000 dólares a 18.8838 pesos el tipo de cambio, lo que nos da un total de $283,257 pesos obvio no trasladamos iva por ser al extranjero y nosotros a su vez subcontratamos un proveedor en México que nos cobrará $250,000 pesos más IVA por el trabajo a realizar ¿Ahi tendríamos una perdida? Porque con todo y el IVA pagaremos $290,000 pesos o no se toma en cuenta el iva ya que nos lo acreditaremos al momento de pagarlo? ¿Como lo considerarían ustedes?

Fernando, debes verificar que la actividad por la cual facturas sea un ingreso exento o a tasa cero por tratarse de un cliente en el extranjero. En caso de que fuera así, el IVA que le estás pagando a tu proveedor en México lo puedes solicitar como saldo a favor, así recuperas la parte del flujo que te corresponde. Recuerda que el IVA no es una cuenta de resultados. Saludos.

Buen día. Soy nuevo en esto, tengo una duda con respecto a la determinación de “ingresos por los cuales cobró IVA al 16%:

Si no me pidieron factura, ¿ese campo se va en “0” (cero) o se tiene que poner de acuerdo a lo que haya vendido (producto o servicio) independientemente de que me hayan solicitado factura?.

De antemano, muchas gracias.

Muy bien explicado, gracias.

HOLA, alguien me puede ayudar cuando fue el año en que se origino la ley de registrar el iva por acreditar, el iva efectivamente pagado, el iva trasladado por cobrar y el iva trasladado efectivamente cobrado, ya que antes todo el iva pagado y cobrado se registraba en una sola cuenta ya sea si no se pagaba o cobraba dentro del mismo mes

¡Amo tu blog! Me es de muchísima utilidad, gracias ✌️

buen dia,

mi consulta es la siguiente.

a mi me cobran un importe en dólares el cuel me facturan , ej. 1000 dlls, por concepto de comisiones pero ese gasto se lo traslado a un tercero al que yo le doy un servicio , se traslada el cobro en pesos mexicanos y a este le agrego el iva (.16) entonces al tercero le cobro los 1000 dlls al tipo de cambio del dia mas el iva , es esto correcto, aunque el importe en dlls no venga con iva ¿

BUENAS TARDES MI CONSULTA SERIA COMO REGISTRAR O COMO SERIA MI ASIENTO CONTABLE DE UN SALDO A FAVOR DE IVA DE DICIEMBRE AHORA EN ENERO

me puede ayudar porfa

IVA trasladado 8137.92

IVA acredito 2637.93

IVA por pagar o favor

Gracias corrobora el procedimiento que he manejado con mis alumnos, me habían confundido al decirme que ya se había derogado ese procedimiento en los IVAS no pagados y no trasladados en operaciones de crédito

COMO PODEMOS RECUPERAR EL IVA LAS PERSONAS JUBILADAS Y SIN ACTIVIDAD EMPRESARIAL?