La recomendación “Quédate en casa” no ha parado los intentos de extorsión. En el artículo “Alerta por extorsiones en tiempos de crisis” (Disponible en mundoempresarios.com) se expusieron dos modalidades delictivas en las que se pretende apelar a la necesidad de los ciudadanos para que brinden datos personales o realicen depósitos por conceptos de “activación” de tarjeta.

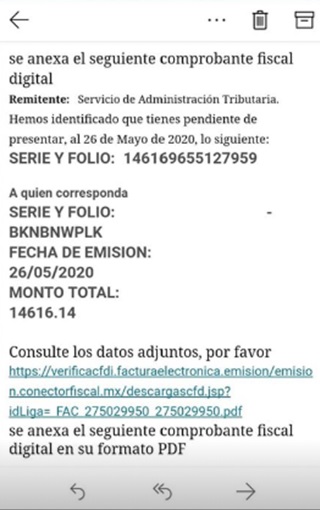

Los estafadores conocen el temor que los ciudadanos sienten hacia el Servicio de Administración Tributaria y han repartido líneas de captura por concepto de créditos fiscales. En los grupos fiscales disponibles en Facebook se compartieron algunos ejemplos como el siguiente:

Algunos contribuyentes que han decidido no contratar a un contador e intentar hacer sus declaraciones por cuenta propia, suelen preocuparse ante estos correos por no contar con el apoyo de un profesional ¿Los pagarán en este tiempo de emergencia sanitaria? En otras épocas sí han caído incautos, pero esto no debe sucederle ni a los contadores ni a sus clientes.

Como contadores debemos apoyar a los clientes (contribuyentes) a no dejarse llevar por documentos de este tipo. La buena comunicación entre ambas partes contribuye a detectar dichos fraudes y evitar caer en ellos.

Requerimientos con fines de extorsión ¿cómo identificarlos?

El artículo 38, fracción VI del Código Fiscal de la Federación, establece uno de los requisitos que deben cumplir los actos de autoridad.

Artículo 38.- Los actos administrativos que se deban notificar deberán tener, por lo menos, los siguientes requisitos:

(…)

-

-

- Señalar el nombre o nombres de las personas a las que vaya dirigido. Cuando se ignore el nombre de la persona a la que va dirigido, se señalarán los datos suficientes que permitan su identificación.

-

En el ejemplo que anteriormente ilustramos no se percibe el cumplimiento a dicha disposición. Todo documento dirigido “A quien corresponda” debe desecharse del correo electrónico.

Sí se pueden emitir actos administrativos sin el nombre del remitente, pero solo está permitido cuando se desconoce dicho nombre. En este caso se tienen que proporcionar obligatoriamente los datos que permitan identificar al contribuyente y no confundirlo con otros individuos.

Esta disposición también aplica en aquellos casos en los que se envían documentos físicos al domicilio del contribuyente, sin contar con el respaldo de la autoridad fiscal. Aunque esta modalidad no es tan común como el fraude electrónico, debemos ser capaces de identificar documentos fraudulentos y evitar caer en el temor.

Además del COVID-19, los contribuyentes tienen que enfrentar los intentos de extorsión. Únicamente podrán cuidar de su salud y su patrimonio con ayuda del conocimiento, en materia fiscal lo mejor está en contadorcontado.com y mundoempresarios.com

{kind=link}

[…] TAMBIÉN LE PUEDE INTERESAR: Cartas invitación y requerimientos con fines de extorsión […]