Como bien se observa en la Ley de ISR, una Sociedad Civil cuando no se ubica dentro de los supuestos del Título III, para cumplir con sus obligaciones en materia fiscal, le corresponde hacerlo como si se tratase de una persona moral del “régimen general”, solo que con algunas diferencias.

Impuesto en los Pagos provisionales de Sociedad Civil

Para determinar los pagos provisionales de esta sociedad civil, se considerará un coeficiente de utilidad del último ejercicio de doce meses, por el que se hubiera presentado la declaración, y desde luego, se haya obtenido una utilidad.

En términos del articulo 14 de la LISR, fracción II, el pago provisional se calcularía de la siguiente forma:

Coeficiente de utilidad utilizado para 2019 = 0.1915

| Ingresos nominales (desde el inicio del ejercicio hasta el periodo de que se trate) | 22,500.00 | |

| X | Coeficiente de utilidad | 0.1915 |

| = | Utilidad fiscal determinada | 4,308.75 |

| – | Anticipos distribuidos (desde el inicio hasta el periodo de que se trate) | 3,900.00 |

| – | Pérdidas fiscales por aplicar | 0.00 |

| = | Utilidad fiscal base para pago provisional | 408.75 |

| X | Tasa del articulo 9 | 30% |

| = | Impuesto determinado | 122.63 |

| – | Pagos provisionales del ejercicio anteriores | 0.00 |

| – | Retención en términos del articulo 54 LISR | 0.00 |

| = | Impuesto a cargo provisional del periodo | 122.63 |

Como se observa en nuestro caso práctico, y de igual manera, como se indica en el segundo párrafo del articulo 14, los anticipos y rendimientos, que paguen las SCP, SC y AC, se disminuyen de la utilidad fiscal calculada para el pago provisional; en este sentido, no se debe olvidar que en el mismo párrafo, y a su vez, la fracción IX del artículo 25, refieren que deberá expedirse el comprobante fiscal donde consten dichos anticipos y rendimientos entregados, así como las retenciones que hubieran correspondido.

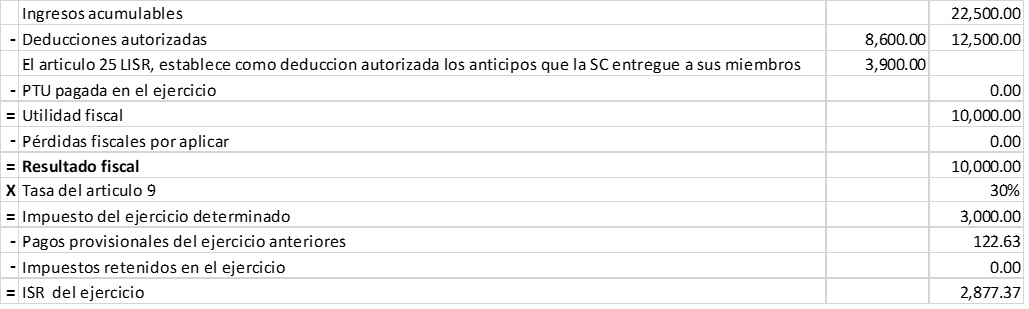

Impuesto del ejercicio de Sociedad Civil

Para determinar el impuesto anual, el procedimiento es similar al que siguen las demás personas morales del Título II, diferenciándose en el hecho de que, dentro de las deducciones autorizadas se considera para este efecto, los anticipos que la SC hubiera pagado en el ejercicio.

Para el cálculo, tanto de los pagos provisionales como para el impuesto anual, la fracción IX del articulo 25 (deducciones autorizadas) indica que estos deben entregarse de acuerdo a la fracción II del articulo 94; como ingresos asimilados a salarios.

Consideración para calcular el coeficiente de utilidad

Para cuando se deba determinar el coeficiente de utilidad, aquellas personas morales que paguen anticipos y rendimientos en términos de la fracción II del artículo 94, que, para nuestro caso, se trata de una Sociedad Civil, adicionaran a la utilidad fiscal o reducirán de la pérdida fiscal, el monto de los anticipos que hubieran pagado en el ejercicio, así lo indica el segundo párrafo de la fracción I, del artículo 14.

{kind=link}

tengo duda si los anticipos distribuidos son sujetos a la retención adicional que sufrirían en caso de ser dividendos