Desde la llegada de la Contabilidad Electrónica innumerables fueron las críticas que llovieron sobre esta nueva obligación en materia fiscal. Al día de hoy es una realidad en toda la extensión de la palabra, sin embargo, esta obligación podría desaparecer en su totalidad.

Todo viene a raíz del Plan Nacional de Desarrollo, que vio la luz el 30 de abril de este año, pero que muy poca gente lo ha leído o simplemente no le interesa (y no los culpo…). Apenas el 27 de junio, los Diputados aprobaron el plan nacional de desarrollo (PND) con algunas consideraciones por el lado de las comisiones.

Sí, entendemos que esto de las cámaras de diputados y del PND puede ser algo aburrido, pero es nuestra realidad y es como hoy se maneja la nueva administración. La situación es que ahora, dentro de estas consideraciones vemos dos datos muy interesantes en materia fiscal.

Las comisiones consideran desaparecer la Contabilidad Electrónica

Lo que podemos leer en estas comisiones respecto a la contabilidad electrónica es lo siguiente:

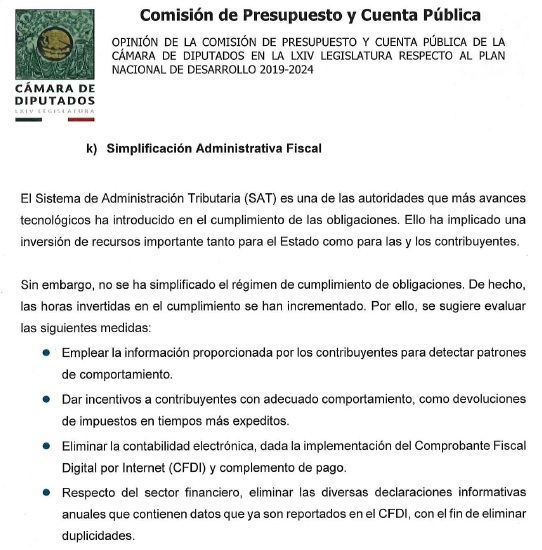

“El Sistema de Administración Tributaria es una de las autoridades que más avances tecnológicos ha introducido en el cumplimiento de las obligaciones. Ello ha implicado una inversión de recursos importante tanto para el Estado como para las y los contribuyentes.

Sin embargo, no se ha simplificado el régimen de cumplimiento de obligaciones. De hecho las horas invertidas en el cumplimiento se han incrementado. Por ello, se sugiere evaluar las siguientes medidas:

-

-

- Emplear la información proporcionada por los contribuyentes para detectar patrones de comportamiento

- Dar incentivos a contribuyentes con adecuado comportamiento, como devoluciones de impuestos en tiempos más expeditos.

- Eliminar la contabilidad electrónica, dada la implementación del CFDI y complemento de pago.”

-

Como verás, estás son solo consideraciones que ya han sido aprobadas por los diputados, por lo que no será extraño que en un futuro veamos derogadas algunas reglas de carácter general y modificados algunos artículos del CFF.

Retención de IVA a terceros

El segundo punto importante es que aun no se descarta por completo la intención de retener impuestos por algunas transacciones. Las mismas comisiones mencionan:

Es indispensable que las autoridades fiscales ejerzan sus facultades y sus labores se vinculen con la Unidad de Inteligencia Financiera. En tal sentido, se requiere considerar medidas adicionales para evitar las operaciones simuladas que generen beneficios fiscales, como llevar a cabo la retención en materia de impuesto al valor agregado a ciertos pagos que se realicen por personas morales en operaciones que se han detectado como proclives para la simulación de operaciones a través de la emisión de facturas falsas.

Así que, si pensabas que los cambios fiscales habían terminado, lamento decirte que esto es solo el inicio de una nueva forma de recaudar impuestos.

¿Te gustaría que desapareciera la contabilidad electrónica?

{kind=link}

La contabilidad electrónica ha sido un tema polémico desde los inicios de su implementación, en primer lugar fue cuestionable desde el punto de vista constitucional y luego de muchos amparos y opiniones finalmente se determinó que era válida su implementación; también ha sido cuestionada por la carga administrativa que implica para los contribuyentes su procesamiento. Pero lo cierto es que hoy la misma no se ha extendido al universo de contribuyentes como lo ha sido el CFDI, tampoco el SAT ha estado haciendo el uso esperado de esta información y se mantiene exigiendo y solicitando esta información directamente al contribuyente en el ejercicio de sus facultades de comprobación y de una manera más tradicional y procesada, al solicitar balanzas, auxiliares, diarios y pólizas contables tanto en formato impreso como digital a partir de los reportes de los propios sistemas electrónicos utilizados por los contribuyentes. Hoy la contabilidad electrónica no es imprescindible para el SAT, la extensión y alcance de los CFDI los ha convertido en una herramienta de fiscalización mucho más potente y eficiente que la contabilidad electrónica con sus catálogos y balanzas, pues en lo que respecta a los XML de las pólizas, personalmente creo que hay muy pocos contribuyentes que las consideren en sus sistemas de acuerdo a los requisitos exigidos por el SAT. En fin, yo apostaría por la eliminación total de la Contabilidad-E o al menos en lo que concierne a las pólizas contables, dejando solo la presentación de la Balanza mensual.

Buen día Cervantes

me interesaria poder compartirte información, me puedes compartir algún correo?

Estimado Jair, puedes contactarnos desde el botón de contacto que tenemos en el blog. Saludos.

LA CONTABILIDAD ELECTRÓNICA, EN REALIDAD, NO HA RENDIDO LO SUFICIENTE COMO PARA CONSIDERARLA ESENCIAL, SIN EMBRAGO ES UNA FORMA DE ORIENTAR AL CONTRIBUYENTE EN EL CUMPLIMIENTO DE SUS OBLIGACIONES, LO CUAL DESDE LA PERSPECTIVA DE MUCHOS NO IMPORTA, PORQUE, ESO TE DEJA SIN ARGUMENTOS PARA DEFENDERTE ANTE EL SAT, SIN EMBARGO, CREO QUE EL HECHO DE QUE LOS CFDS, TENGAN TANTOS REQUISITOS, PUEDE SER FACTOR QUE DETERMINE LA ELIMINACIÓN DE LA CONTABILIDAD ELECTRÓNICA, ES DECIR, NO AFECTA EN CUANTO AL FONDO, YA QUE LAS FACTURAS, PUEDEN SUSTITUIR ESE SESGO CON CRECES, ESE ES MI PUNTO DE VISTA, PERO RESPETO EL EXPUESTO POR USTEDES.