Regla 2.3.19, transición hacia la nueva compensación. Como ya se ha mencionado, el 7 de enero de 2018 el SAT dio a conocer el Primer Anteproyecto de Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal (RMF) para 2018 , que, a pesar de que no se ha hecho oficial su publicación (al menos hasta el momento), su contenido si ha sido polémico, y motivo de varios descontentos debido a la aparente e inminente desaparición del beneficio de la compensación universal de impuestos, pues se contempla una regla que establece la transición hacia la eliminación de la Compensación Universal.

Saldos a favor al 31 de diciembre

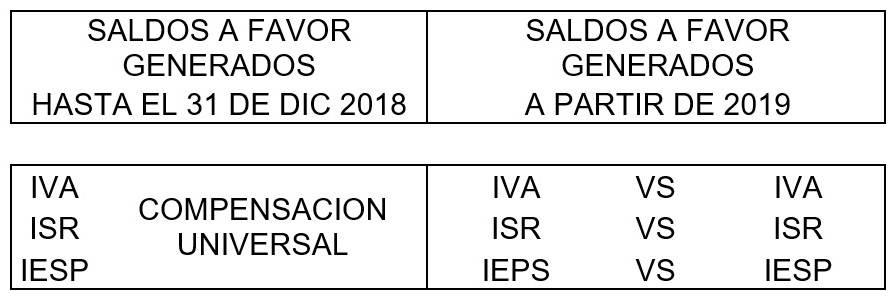

De acuerdo a la regla 2.3.19, adicionada en la versión anticipada, los contribuyentes que cuenten con saldos a favor generados al 31 de diciembre del año pasado, 2018, que se declaren en términos de las disposiciones y que no se hubieran compensado o solicitado en devolución, si se van a poder compensar (universalmente), considerando lo dispuesto en el Código Fiscal Federal (CFF) articulo 23, así como también las reglas 2.3.10 y 2.3.13; por lo que:

Según el CFF articulo 23 y la regla 2.3.19

- Lo contribuyentes, con cantidades a favor al 31 de diciembre de 2018, podrán optar por compensarlas contra las que estén obligados a pagar por adeudo propio.

- siempre que deriven de impuestos federales distintos de los que causen con motivo de la importación

- los administre la misma autoridad y no tengan destino específico, y

- se incluyan los accesorios

Cabe mencionar que, en el caso de compensar contra cantidades a cargo por retención a terceros, ya no se considera en la regla 2.3.19, tal y como establecía el artículo 23.

Ahora bien, para poder compensar las cantidades a favor, generadas al mes de diciembre, se tendrá que presentar el aviso que, a su vez, también indica el artículo 23 del código:

Los contribuyentes presentarán el aviso de compensación, dentro de los cinco días siguientes a aquél en el que la misma se haya efectuado, acompañado de la documentación que al efecto se solicite en la forma oficial que para estos efectos se publique.

Para lo cual, se tomarán en cuenta las reglas antes mencionadas 2.3.10 y 2.3.13, en las cuales se indica el procedimiento y documentos que se presentarán para dicho aviso, tratándose de la regla 2.3.10;

Y, ya no se considerará cumplida la obligación de avisar, aun si se presentan las declaraciones a través del Servicio de Declaraciones, en el caso de la facilidad que otorgaba la regla 2.3.13.

Hasta que se agote el saldo a favor ¿siendo 2019?

De lo anterior, y según la resolución, se podría entender que solo se pudiera compensar de forma universal, aun siendo 2019, y hasta que se agote el saldo a favor generado a diciembre 31 del 2018, (en el caso de que sea considerable la cantidad) presentando el aviso; sin embargo, tanto en la Ley de Ingresos, como en la regla 2.3.19 no se establece con claridad, quizá para cuando se publique la regla oficialmente ya contenga otras modificaciones, de lo contrario, ya solo se podrá acreditar o, en su caso, solicitar devolución como hasta ahora se ha entendido.

Además, deberán presentar el aviso a que se refiere el artículo 23, primer párrafo del CFF, con lo cual se prestará a que se incremente la carga administrativa del contribuyente.

De acuerdo con lo anterior la compensación queda de la siguiente manera:

Con colaboración de:

- Magi Marquez

- Roberto Kemp Medina

{kind=link}

Gracias por compartir, excelentes explicaciones

Buenas tardes,se cuenta con calculadora,me interesa para cálculo de una liquidación,favor de informarme, agradezco de antemano.

Muchas gracias.

aun no se publica oficialmente?, es decir solo se encuentra el anteproyecto?

Es correcto, aun no se publica y sigue siendo anteproyecto. Saludos.

Buenos dias,Gracias por publicar, mira aqui en Tijuana, esta de moda ahora el amparo por esta situacion que dicen algunos fiscalistas que ni para el 2018 ya te puedes compensar universal, y el amparo es para 2018 y 2019, ustedes que opinan

Consideramos, Caro, que el amparo puede proceder en 2019 por el hecho de que no existe certeza jurídica, se violan los derechos humanos y se le quita al contribuyente un beneficio ya dado. En este sentido, se considera inconstitucional ya que una ley no puede legislar otra del “mismo rango”, así que sí, con una buena defensa se puede amparar sin ningún problema. Saludos.

AL COMPENSAR UN SALDO A FAVOR DE ISR DEL 2014 EN NOVIEMBRE Y DICIEMBRE 2018 NO PRESENTE AVISO DE COMPENSACION POR QUE SE DABA POR CUMPLIDA LA OBLIGACION AL PRESENTARLA EN EL SERVICIO DE DECLARACIONES, AHORA QUE ES OBLIGATORIO HE INTENTADO ENVIAR EL AVISO PERO AL MOMENTO DE CAPTURAR COMO ES UN REMANENTE LA PAGINA DEL SAT NO ME DEJA AVANZAR POR QUE NO HAY UN AVISO INICIAL DONDE INFORMO DEL DETALLE DE LA DECLARACION CON EL SALDO A FAVOR, EN ESTE CASO QUE PUEDO HACER

A mi entender, los saldos a favor de IVA 2019, podrán acreditarse y solicitarse en devolución; pero nunca compensarse. Ustedes lo interpretan diferente?

estoy obligado a presentar el aviso de compensacion si me compense saldo a Favor de ISR de 2018 en el pago provisional de Feb 2019?

buenas tardes, puedo compensar pago de lo indebido por retencion por salario 2015 vs retencion por salario a cargo del 2019.

Hola, buenas tardes, mi duda es que para este año 2019, ya no se puede hacer la compensación en el mismo portal, les comento la contribuyente que yo manejo es Gobierno del Estado de Chiapas, aca existe una particularidad en la retención del ISR por sueldos y salarios, nuestra nómina sale al cien x ciento, con todos los trabajadores, pero dentro de esa nómina va personal que ya causo baja o que se retiene su pago, por situaciones ajenas a una suspensión o baja como mencione antes.

Ahora su servidor hace el pago provisional definitivo, de manera ordinaria, pero que sucede dentro de ese pago provisional van los ISR retenido a los trabajadores que causan baja. Ahora esos cheques que se generaron se cancelan y se cancela el CFDI por sueldos, ahora que procedo a realizar, hago una declaración complementaria del mes en donde yo declare ese ISR. Obteniendo un saldo a favor por pago de lo indebido.

Ahora cuando hago la siguiente declaración provisional, en el portal ya no puedo aplicar ese saldo a favor porque el sistema del sat no habilito la ventana donde dice otras compensaciones.

Mi pregunta es que si existe alguna otra forma de poder aplicar o acreditar ese saldo directamente en el portal al momento de generar la linea de captura del mes en que voy a compensar el saldo a favor.

Mucho agradeceré cu comentario ya que tengo saldos a favor por pago de lo indebido desde el ejercicio 2017. Y que ya no he podido aplicarlo