¿Qué son los derechos de autor?

Antes de otra cosa, definamos primero: Derechos de autor de acuerdo a la Ley Federal del Derecho de Autor:Artículo 11.- El derecho de autor es el reconocimiento que hace el Estado en favor de todo creador de obras literarias y artísticas en virtud del cual otorga su protección para que el autor goce de prerrogativas y privilegios exclusivos de carácter personal y patrimonial. Los primeros integran el llamado derecho moral y los segundos, el patrimonial.Y patentes:

Una patente es la certificación que el Gobierno otorga, tanto a personas físicas como morales, la cual les permite explotar exclusivamente invenciones que consistan en nuevos productos o procesos.Esto, aunque en primera vista no tiene nada que ver con las leyes fiscales, sí que tiene mucha importancia. Veámoslo desde dos puntos: El primero desde el punto en que los mismos autores o inventores perciben ingresos, los cuales para las leyes fiscales son considerados como “regalías”, esto en base al CFF en el Artículo 15-B: “Se consideran regalías, entre otros, los pagos de cualquier clase por el uso o goce temporal de patentes, certificados de invención o mejora, marcas de fábrica, nombres comerciales, derechos de autor sobre obras literarias, artísticas o científicas, incluidas las películas cinematográficas y grabaciones para radio o televisión, así como de dibujos o modelos, planos, fórmulas, o procedimientos y equipos industriales, comerciales o científicos, así como las cantidades pagadas por transferencia de tecnología o informaciones relativas a experiencias industriales, comerciales o científicas, u otro derecho o propiedad similar. Y el segundo desde el punto en que hacen uso de estas obras o inventos, personas distintas a los mismos autores o inventores, es decir, “quienes pagan las regalías“ Para el caso ambos conceptos “son objeto de impuesto”, de acuerdo al artículo 142, claro que esto con algunas exenciones:

“Se entiende que, entre otros, son ingresos en los términos de este Capítulo los siguientes:” …Ya definidos estos enfoques (ambos dentro del mismo articulo 142), veamos qué es lo que está gravado y qué no. Con base en los artículos mencionados, las regalías engloban tanto los derechos de autor así como los derechos por uso de patentes.(Quienes paguen regalías) XVII. Los provenientes de las regalías a que se refiere el artículo 15-B del Código Fiscal de la Federación. (Quienes reciban las regalías, es decir, los autores o inventores)

- Los que perciban por derechos de autor, personas distintas a éste.

¿Cómo se consideran los derechos de autor?

Se consideran ingresos, por derechos de autor:Art. 101 L.I.S.R. …VIII. Los obtenidos por la explotación de obras escritas, fotografías o dibujos, en libros, periódicos, revistas o en las páginas electrónicas vía Internet, o bien, la reproducción en serie de grabaciones de obras musicales y en general cualquier otro que derive de la explotación de derechos de autor.Todo parece indicar que hasta los mismos escritores, fotógrafos y artistas pagan impuestos, lo cual es correcto, sin embargo, para ellos hay un beneficio fiscal pues no todos sus ingresos deben pagar impuestos. Esto es lo que dice la ley en su artículo 93 de la Ley de ISR de “exenciones generales”, fracción XXIX: establece que no se pagará el impuesto sobre estos ingresos hasta el equivalente a 20 salarios minimos generales del área geográfica que corresponda al contribuyente elevados al año (para la zona “A” donde el salario mínimo es de 70.10 seria aprox. de 511,730 y zona “B” donde el salario es de 66.45 pesos, serian 485, 085), de igual manera que: No se reciba otro tipo de ingresos por la misma persona que paga las regalias (empleado). No sea parte de la persona que paga las regalias (socio) No se trate de ingresos que deriven de ideas o frases publicitarias, logotipos, emblemas, sellos distintivos, diseños o modelos industriales, manuales operativos u obras de arte aplicado. Lo cual quiere decir que, si se rebasa el límite establecido el excedente será gravado, ahora que si no se rebasa pero se cae en alguno de los puntos anteriores no estará exento. Por ejemplo: Si un contribuyente que vive en la zona “A”, percibe ingresos por 850,000 pesos al año, para aplicar la exención seria: 850,000 – 511,730 = 338,270. Esos 338,270 son ingresos que sí pagan impuesto de ISR para la zona A, y tendrá el tratamiento de acuerdo al que tienen los ingresos del Título IV de la L.I.S.R., de las personas físicas, lo que quiere decir que se ubicará dentro de los límites establecidos y se le aplicará la tasa correspondiente de acuerdo al artículo 96 de la misma ley. Y algo que no se debe olvidar es que para aplicar esta exencion es que estos ingresos no deberán provenir de la explotación de estas obras en actividades empresariales, es decir que deberán ser vendidas solo al publico en general como lo establece la L.I.V.A. Así mismo estos ingresos estarán exentos para efectos de la Ley del Impuesto al Valor Agregado (I.V.A.):

Artículo 9.- No se pagará el impuesto en la enajenación de los siguientes bienes: III.- Libros, periódicos y revistas, así como el derecho para usar o explotar una obra, que realice su autor. Artículo 15.- No se pagará el impuesto por la prestación de los siguientes servicios: XVI.- Por los que obtengan contraprestaciones los autores en los casos siguientes:

-

Por autorizar a terceros la publicación de obras escritas de su creación en periódicos y revistas, siempre que los periódicos y revistas se destinen para su enajenación al público por la persona que efectúa los pagos por estos conceptos

“…Tratándose de regalías por el uso o goce temporal de patentes o de certificados de invención o de mejora, marcas de fábrica y nombres comerciales, así como por publicidad, la tasa aplicable al ingreso que obtenga el contribuyente por dichos conceptos será la tasa máxima para aplicarse sobre el excedente del límite inferior que establece la tarifa contenida en el artículo 152 de esta Ley”.La tasa a aplicar de acuerdo al artículo mencionado será la de 35%. Para el caso de la L.I.V.A., estos ingresos sí estan gravados ya que la exención es solo para los derechos de autor, y si recordamos no aplicará en caso de ideas o frases publicitarias, logotipos, emblemas, sellos distintivos, diseños o modelos industriales, manuales operativos, etc. lo cual quiere decir que si no se trata de lo anteriormente mencionado, si serán ingresos gravados. Todo lo anterior es referente a los que perciben los ingresos por regalías, ya sea por derechos de autor o por el uso de patentes como lo mencionamos al inicio, en el caso de las personas que realizan estos pagos, que es el segundo enfoque al que nos referimos, sera en el siguiente articulo.

Exención en ISR por derechos de autor

La ley de ISR (Impuesto sobre la renta), en el artículo 93 establece los conceptos por los cuales no se está obligado al pago del impuesto, hasta determinados limites; entre los cuales, se encuentra la exención a los ingresos que se obtienen por derechos de autor, mismos que, en algunos casos son motivos de dudas, si aplica o no la exención que marca el referido precepto.No se pagara ISR por derechos de autor cuando…

En dicha fracción del artículo 93, dice que no se pagará el ISR hasta el equivalente de veinte (20) salarios mínimos generales elevados al año (smg del área geográfica del contribuyente, actualmente única), por los ingresos que se obtengan por:- permitir a terceros la publicación de obras escritas de su creación en libros, periódicos o revistas, o

- la reproducción en serie de grabaciones de obras musicales de su creación;

- los libros, periódicos o revistas, así como los bienes en los que se contengan las grabaciones, se destinen para su enajenación al público

- que la enajenación se realice por la persona que efectúa los pagos por los conceptos mencionados, y

- que el creador de la obra expida por los ingresos obtenidos el comprobante fiscal

Supuestos en los que los ingresos del contribuyente (por derechos de autor) no aplican para la exención

Ahora bien, en la misma fracción, indica que la facilidad de la exención no se podrá aplicar en algunos casos, que son los siguientes:- Cuando quien perciba estos ingresos obtenga también de la persona que los paga ingresos de los señalados en el Capítulo I de este Título.

- Cuando quien perciba estos ingresos sea socio o accionista en más del 10% del capital social de la persona moral que efectúa los pagos.

- Cuando se trate de ingresos que deriven de ideas o frases publicitarias, logotipos, emblemas, sellos distintivos, diseños o modelos industriales, manuales operativos u obras de arte aplicado.

Cuando las obras se explotan en actividades empresariales o en la prestación de servicios

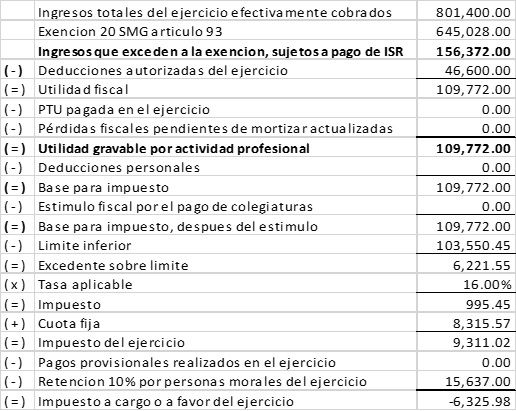

En la misma fracción XXIX, se señala que en los casos en los cuales las obras (ya descritas) no se enajenen al público, pero se exploten en actividades empresariales o bien, en la prestación de servicios, los ingresos que perciba el contribuyente, autor de dichas obras, no se encontrarán exentos. Cabe mencionar que cuando los ingresos rebasan el límite de la exención, por el excedente se pagará el impuesto.Determinación del impuesto por los ingresos obtenidos por derechos de autor

Como se ha comentado anteriormente, los ingresos derivados de la explotación de alguna obra artísticas o literaria, entre otros conceptos, también se encuentran sujetos al pago de impuestos, como todos; no obstante, en algunos casos se puede hacer uso de ciertas exenciones bajo los supuestos establecidos por las disposiciones.ISR por derechos de autor

De acuerdo al artículo 101, los ingresos obtenidos por la explotación de obras escritas, fotografías o dibujos, en libros, periódicos, revistas o en las páginas electrónicas vía Internet, o bien, la reproducción en serie de grabaciones de obras musicales y en general cualquier otro que derive de la explotación de derechos de autor, se consideran ingresos acumulables por la realización de actividades, en este caso, profesionales; lo que podría significar que, el pago del impuesto se debiera llevar a cabo en términos de los artículos correspondientes a la misma sección, que es la Sección I, De las personas físicas con actividades empresariales y profesionales, pero, tratándose específicamente de este tipo de ingresos la mecánica para el pago del impuesto es un poco diferente.Aplicación de la exención

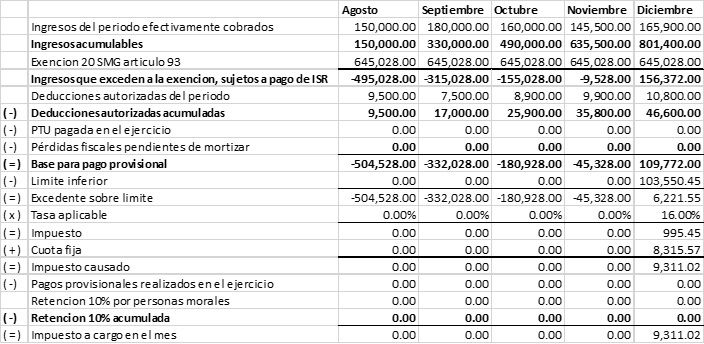

Aplica la exención equivalente a 20 salarios mínimos generales del área geográfica del contribuyente elevados al año, a los ingresos que perciba el contribuyente por permitir a terceros la publicación de sus obras escritas en libros, periódicos y revistas, o en su caso, la grabación de sus obras musicales, siempre que se destinen para su enajenación al público, esto con base en el artículo 93 fracción XXIX de LISR y 159 del RLISR.Pagos provisionales, segundo párrafo articulo 159 RLISR

Para los contribuyentes que obtengan ingresos por los que deben pagar el Impuesto conforme al artículo 93, fracción XXIX de la Ley efectuarán pagos provisionales sobre los mismos, únicamente sobre la parte del total de los obtenidos desde el 1 de enero y hasta el último día del mes al que corresponda el pago que exceda el equivalente de veinte salarios mínimos generales del área geográfica donde resida el contribuyente elevados al año. De lo anterior, el pago provisional quedaría de la siguiente manera: Ahora bien, cuando los pagos los realice una persona moral al autor, por este tipo de ingresos, la persona moral no realizará la retención del 10%, mientras no se rebase el limite de la exención, en cuanto se rebase, la retención si se llevará a cabo.

Tercer párrafo del artículo 159 del RLISR

Ahora bien, cuando los pagos los realice una persona moral al autor, por este tipo de ingresos, la persona moral no realizará la retención del 10%, mientras no se rebase el limite de la exención, en cuanto se rebase, la retención si se llevará a cabo.

Tercer párrafo del artículo 159 del RLISR

Las personas que efectúen pagos de derechos de autor a los creadores de obras, por los conceptos previstos en el artículo 93, fracción XXIX de la Ley, no les efectuarán la retención del 10% a que se refiere el artículo 106, párrafo último de la Ley, por los pagos que les hagan, cuando la suma de los pagos efectuados desde el 1 de enero del año de que se trate y hasta la fecha del pago en el mismo año no exceda de la cantidad equivalente a veinte salarios mínimos generales del área geográfica donde resida el autor, elevados al año; por la parte que exceda deberán efectuar la retención de referencia.

Para efectos de la retención del 10%, ya descrita, el contribuyente (autor) avisará a la persona moral que ya ha rebasado el límite de la exención; esto de acuerdo al último párrafo del mismo artículo 159 del reglamento, para que proceda a retenerle sobre el excedente. Entonces, el pago provisional de diciembre quedaría como se muestra a continuación: Como se ve, llegando al cálculo del último mes, el limite se ha excedido, por lo tanto, se realiza la exención.

Como se ve, llegando al cálculo del último mes, el limite se ha excedido, por lo tanto, se realiza la exención.

IVA por ingresos de derechos de autor

Para el caso de IVA por los ingresos de derechos de autor, y ya que estos ingresos se encuentran considerados como prestación de servicios, la obtención de estos se encuentra exentos del impuesto:Articulo 15 LIVA, No se pagará el impuesto por la prestación de los siguientes servicios:

…

XVI. Por los que obtengan contraprestaciones los autores en los casos siguientes:

a) Por autorizar a terceros la publicación de obras escritas de su creación en periódicos y revistas, siempre que los periódicos y revistas se destinen para su enajenación al público por la persona que efectúa los pagos por estos conceptos.

…

En este caso, no se realizaría el cálculo, recordemos que si están exentos no aplica, lo contrario si fuera a tasa cero, que tiene los mismos efectos que si fueran tasa a 16%.Para la declaración anual

En el caso del impuesto anual, se realizaría de la misma forma en que se realiza para las demás personas físicas de la misma sección I, en términos del articulo 152, así indicado en el artículo 109. Es importante recordar que, el presente cálculo se refiere solo a los ingresos obtenidos por derechos de autor y cuándo se puede hacer uso del beneficio de la exención, pero, si es el caso de que, aquel tercero que publica nuestras obras y nos paga como autores, también nos paga un sueldo, de los mencionados en el capítulo I del Título IV de LISR o por otro concepto descritos en el artículo 93 de LISR, entonces, la exención no nos será aplicable.

Es importante recordar que, el presente cálculo se refiere solo a los ingresos obtenidos por derechos de autor y cuándo se puede hacer uso del beneficio de la exención, pero, si es el caso de que, aquel tercero que publica nuestras obras y nos paga como autores, también nos paga un sueldo, de los mencionados en el capítulo I del Título IV de LISR o por otro concepto descritos en el artículo 93 de LISR, entonces, la exención no nos será aplicable.

Cuando no aplica la exención prevista

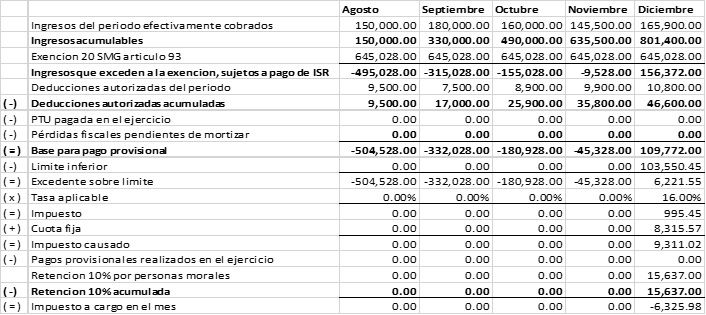

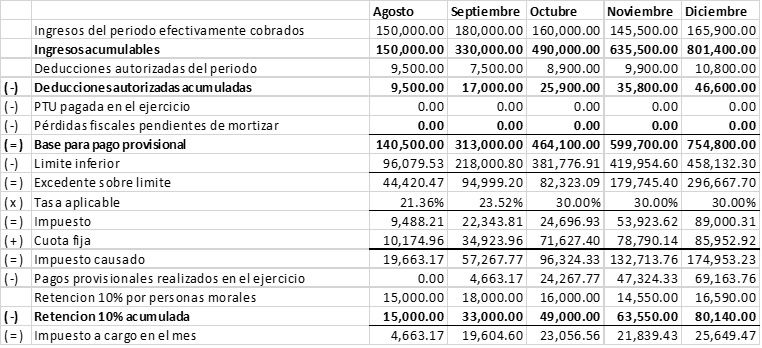

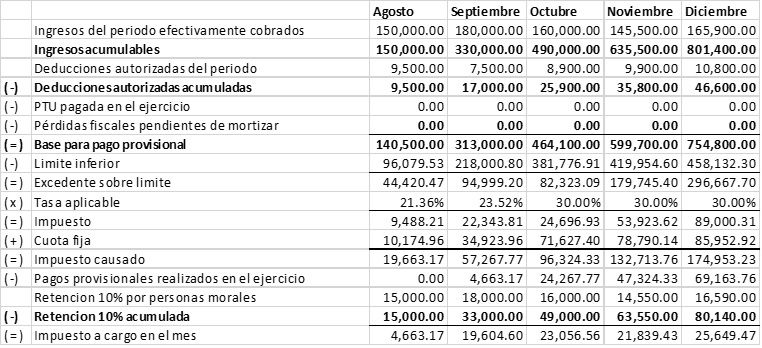

Cuando los ingresos no son solamente por derechos de autor, (artículo 93), si las obras ya mencionadas, no se enajenan al público, y se explotan, según términos de la ley, en otras actividades comerciales distintas a dicha enajenación, por ejemplo, en conciertos o presentaciones, por mencionar algunas, no se podrá hacer uso de la exención, por lo que nuestros impuestos serian de acuerdo a la sección o régimen que los regula, para nuestro ejemplo, actividad profesional. Como se observa en la imagen, los impuestos son considerables; a menos que los ingresos se obtengan de una persona moral, entonces los impuestos se reducirían un poco, ya que la persona moral, tiene la obligación de realizar la retención del 10% tratándose de prestación de servicios:

Como se observa en la imagen, los impuestos son considerables; a menos que los ingresos se obtengan de una persona moral, entonces los impuestos se reducirían un poco, ya que la persona moral, tiene la obligación de realizar la retención del 10% tratándose de prestación de servicios:

Entonces, el impuesto a cargo se ve aminorado; pero en este sentido, en la mayoría de los casos, en los que los contribuyentes, por sugerencia de la empresa que paga los ingresos, se registran en otro régimen, y una de las principales intenciones es el hecho de no realizar retenciones, aun siendo, que, en otros, diferentes al régimen de actividad profesional, también se deben realizar.

Entonces, el impuesto a cargo se ve aminorado; pero en este sentido, en la mayoría de los casos, en los que los contribuyentes, por sugerencia de la empresa que paga los ingresos, se registran en otro régimen, y una de las principales intenciones es el hecho de no realizar retenciones, aun siendo, que, en otros, diferentes al régimen de actividad profesional, también se deben realizar.

Determinación de impuestos por ingresos por regalías. Articulo 145 LISR

El artículo 142 de la ley de ISR (Impuesto sobre la renta) hace referencia a aquellos otros ingresos que pueden percibir las personas físicas, entre estos, se encuentran los percibidos por regalías, incluyendo los obtenidos por derechos de autor cuando este último no es quien los recibe; pero, de forma general, todos los ingresos que señala el artículo 142, en algunas ocasiones se pueden percibir de forma esporádica y en otras, de forma periódica, por lo que, para determinar el impuesto que corresponde, en el artículo 145 de la misma ley se observan algunas consideraciones.Para la determinación de los pagos provisionales

En el artículo 145, se establecen dos formas de cumplir con el pago del impuesto, dependiendo la forma en que se perciban los ingresos, señalados en el articulo 142, que como ya mencionamos, de forma general, sería lo siguiente:- Si los contribuyentes perciben los ingresos de forma esporádica, cubrirán como pago provisional, el monto que resulte de aplicar la tasa del 20% sobre el ingreso percibido, sin deducción alguna; por ejemplo, si recibimos:

| Ingresos efectivamente cobrados | 100,000.00 |

| Tasa aplicable del | 20% |

| Impuesto determinado | 20,000.00 |

- Y, si los contribuyentes los perciben de forma periódica, el pago provisional se determinará, aplicando la tarifa del artículo 96 de la misma ley de ISR a los ingresos que se obtengan en el mes, sin deducción alguna.

| Ingresos del periodo efectivamente cobrados | 100,000.00 |

| Tarifa articulo 96 LISR | |

| Límite inferior | 83,333.34 |

| Excedente sobre limite | 16,666.66 |

| Tasa aplicable | 34.00% |

| Impuesto | 5,666.66 |

| Cuota fija | 21,737.57 |

| Impuesto causado | 27,404.23 |

Retención por las personas morales

Ahora bien, si los pagos que nos hacen por algunos de los conceptos ya señalados en el artículo 142, los recibimos de una persona moral, esta última, tendrá que realizarnos una retención sobre los pagos que nos realice, la cual será del 20%, sin deducción alguna. La ventaja de lo anterior, será que, si los ingresos que percibimos son periódicos, para disminuir nuestro pago provisional, podremos acreditar la retención, antes mencionada, de lo contrario, si los ingresos son esporádicos, no podremos acreditarla. Por tanto, nuestro pago provisional resultaría:| Ingresos del periodo efectivamente cobrados | 100,000.00 |

| Tarifa articulo 96 LISR | |

| Límite inferior | 83,333.34 |

| Excedente sobre limite | 16,666.66 |

| Tasa aplicable | 34.00% |

| Impuesto | 5,666.66 |

| Cuota fija | 21,737.57 |

| Impuesto causado | 27,404.23 |

| Retención realizada por PM articulo 145 parr. tercero del 20% | 20,000.00 |

| Impuesto a cargo en el mes | 7,404.23 |

| Ingresos del periodo efectivamente cobrados | 100,000.00 |

| Tasa máxima articulo 152 | 35% |

| Impuesto retenido por la PM | 35,000.00 |

Entonces, tratándose de ingresos por regalías, tendríamos lo siguiente:

Como contribuyente, si percibimos ingresos esporádicos, pagados por un contribuyente distinto de una persona moral del título II de LISR, aplicaremos la tasa del 20% como pago provisional, y se enterará como ya se mencionó en el primer ejemplo. Si percibimos los ingresos periódicamente, aplicaremos la tarifa del articulo 96 a los ingresos del mes, sin deducción alguna. Para este caso, se entiende que pudiéramos acreditar la retención del 35% que, en el caso de regalías, nos harían las personas morales, si de estas recibimos los pagos, recordando que dichas retenciones son consideradas pagos provisionales.| Ingresos del mes efectivamente cobrados | 100,000.00 |

| Tarifa articulo 96 LISR | |

| Límite inferior | 83,333.34 |

| Excedente sobre limite | 16,666.66 |

| Tasa aplicable | 34.00% |

| Impuesto | 5,666.66 |

| Cuota fija | 21,737.57 |

| Impuesto causado | 27,404.23 |

| Retención realizada por PM articulo 145 último párrafo, 35% | 35,000.00 |

| Impuesto a cargo en el mes | -7,595.77 |

Diferencia entre ISR por derechos de autor e ISR por regalías

Como bien se observa, en la ley de ISR (Impuesto sobre la renta) tanto los ingresos por derechos de autor como los ingresos obtenidos por regalías están gravados,en algunos casos otorga exenciones en otros casos no, pero, en este sentido ¿se podría diferenciar entre unos ingresos y otros?, lo anterior considerando que ambos conceptos parecieran lo mismo. CFF articulo 15-B (Código Fiscal de la Federación) En el código fiscal de la federación se encuentran los conceptos que se consideran regalías, los pagos de cualquier clase por el uso o goce temporal de:- Patentes

- Certificados de invención o mejora

- marcas de fábrica

- nombres comerciales

- derechos de autor sobre obras literarias, artísticas o científicas, incluidas las películas cinematográficas y grabaciones para radio o televisión, así como de dibujos o modelos

- planos, fórmulas, o procedimientos y equipos industriales, comerciales o científicos

- cantidades pagadas por transferencia de tecnología o informaciones relativas a experiencias industriales, comerciales o científicas, u otro derecho o propiedad similar.

Separación de conceptos en la LISR

Ahora bien, ya en la ley de ISR, los conceptos anteriores se consideran en diferentes capítulos, y el impuesto se determina dependiendo los supuestos.ISR por derechos de autor

Los derechos de autor se mencionan en el artículo 93, como sujetos de exención, y el procedimiento para el calculo de impuesto se establece en el articulo 159 del reglamento de la misma ley, desde luego, haciendo énfasis en el hecho de que solo se trate de ingresos derivados de permitir a terceros:- la publicación de obras escritas de su creación en libros, periódicos o revistas, o bien,

- la reproducción en serie de grabaciones de obras musicales de su creación

{kind=link}

Hola Magi,

Excelente información acerca del tema, créeme que son pocas las personas que hacen el análisis fiscal del tema. Felicidades.

Tengo algunas dudas sobre esto:

1) SI tengo ingresos por derechos de autor, como persona física, ¿cuál es el régimen fiscal en el cual me debo de dar de alta?

2) Los programas de cómputo (en particular las apps del App Store o Google Play) ¿tienen el mismo tratamiento fiscal que manejas en el artículo (en general y en particular en cuestión a lo referente de LISR Artículo 93)?

Gracias por tu apoyo !

Hola, Beto.

Te comento que el régimen de las personas con derechos de autor son personas físicas por honorarios (o deberían). Cuando te das de alta en el SAT, o bien te cambiarás de régimen, el apartado de derechos de autor está muy marcado, por lo que será sencillo que el SAT te coloque en el régimen correcto ;).

Respecto a lo segundo, esto tiene que ver más con patentes y marcas, y en este sentido, se debe a pegar a lo que se maneja como patentes y marcas que Magy ya ha hecho análisis. Saludos!

Hola: muy interesantes y claros los conceptos. Muchas gracias.

Me queda una duda mi papá dejó unas obras y como heredera tengo derecho a recibir regalías, no se bajo que régimen fiscal debo darme de alta, actualmente yo estoy como servicios profesionales.

De antemano agradezco la atención.

María del Carmen

Hola, María. Si tu percibes ingresos por derechos de autor, debes estar bajo este régimen. A la hora de especificar las actividades en el SAT, el concepto es muy claro. Esto, independientemente si tú escribiste la obra o no.

Saludos y agradecemos tus comentarios.

Pero si te paga una PM Moral, como una disquera que paga regalías, y tú estás como honorarios…te retiene ISR…y qué pasa con la excención de 20 smg elevados al año ?? o no te tienen que retener nada…o cómo ??

Es que conozco el caso de un director que creó un grupo musical, integrante también , registró el nombre del grupo y sus canciones y la disquera le paga regalías trimestrales por las canciones que se escuchan…creo que indebidamente lo tienen como RIF y paga mucho ISR e IVA.

Excelente analisis.

Pero aun me queda una duda.

Edite en 2010 un libro de fotorafia artistica. Comence dando facturas por regalias de autor, con el iva al 0%. y tenei auna excepcion de 20 salalrios minimos elevadosalaño.

en 2014 ya no tiene esa excepcion por lo que opte por ponerlos como derechos de autor, dando recibos de honorarios. Pero hay contadores de empresas que afuerza quieren una factura porque dicen que les estoy vendiendo libros.

Los que me compran los libroslos venden al publico en general o los reglalan a sus clientes predilectos.

Que puedo hacer?

Sigo dando los recibos para tener la excepcion? o si doy factura aun podre poner la excepcion?

Gracias por su valiosa ayuda.

Hola, Veronica. Antes de ver cómo puedes facturar, sería interesante ver qué es lo que estás vendiendo. Si estás vendiendo efectivamente solo libros, entonces los contadores tienen razón; por otro lado, si estás facturando tus “Derechos de Autor” entonces sería por las regalías. Te comento que para poder vender o ceder los derechos de Autor, lo que vendes debe de estar dado de alta en INDAUTOR, ellos te darán un certificado de derechos de autor. Normalmente las editoriales te compran “estos derechos” y ellos los venden, por lo que a la editorial tendrías que darle tus honorarios por derechos de autor. Espero haberme explicado y haber resuelto tu duda. Saludos!

El libro esta registrado en indautor, tiene ISBN. Si los vendo como regalias tendria que pagar el 35% deISR. Por eso estoy optando como cobrarlos como derechos de autor y asi hacer uso del beneficio de la exencion de eseimpuesto hasta 20 SMG. Hay mucha diferencia y de acuerdo a lo que lei en el analisis de Maggi, de laLey de Derechos de autor art 11, me veria afectada en los privilegios que otoorga el estado. Creo… o no??

Hola de nueva cuenta, Veronica. Es común que surjan esta clase de dudas. Lo que yo veo es que, independientemente de que tú hayas escrito y editado el libro, estás realizando una actividad empresarial que es la de vender libros. Por lo que comentas, tú facturas según derechos de autor una actividad empresarial (que es la venta de los libros), en este sentido pienso que debes de dar factura por esto, ya que vender regalías o derechos de autor es otro rollo: le das tu idea, escrito o libro a alguna editorial y ésta se encarga de explotarla como actividad empresarial, lo cuál es un escenario diferente. Si tú vendes libros, efectivamente pierdes el beneficio de los 20 salarios mínimos, independientemente de que tú los hayas escrito o editado =(- Por favor, si tienes más dudas escríbenos.

aprovechando este tema, quisiera saber si al elaborar el recibo de honorarios por el concepto de caricaturas para su publicacion, aplican las retenciones de ISR e IVA ?

Ejemplo, una persona, ex integrante de un grupo musical y dueño del nombre del grupo porque lo fundó ( el grupo se disolvió ) pero sus canciones se siguen escuchando y la disquera (Universal) le paga regalías por “artística” es decir sus canciones escuchadas por el público en general…Debe emitir recibo de honorarios, exento de IVA ?? Tendría una excención de 20 SMG elevados al año ?? gracias por contestar…malamente lo tienen como RIF

EXCELENTE EXPOSICIÓN! ME AYUDÓ MUCHÍSIMO EN CIERTAS DUDAS. FELICIDADES Y BENDICIONES!!!

Hola buena tarde.

Estoy a punto de firmar un contrato con una Editorial que se ha interesado en la publicación de mi libro. Hasta ahora no estoy dado de alta en el SAT dado que apenas tengo 19 años y las regalías obtenidas por dicho libro serán mis primeros ingresos.

La Editorial me requiere mi cédula fiscal y mi RFC para elaborar el contrato, pero no sé bajo qué régimen darme de alta en Hacienda. Puesto que también estoy a punto de licenciar dos patentes.

¿Qué estrategia me recomiendan seguir para darme de alta en SAT, bajo qué régimen hacerlo de tal manera que no pierda el beneficio de los 20 SMG?

Agradeceré sus respuestas,

José.

Al darte de alta en el RFC, deberías elegir la actividad de: “explotación de obras de tu creación”. Los rubros que deberás marcar son los de; autorización de obras literarias para su enajenación y publicación en revistas, libros y periódicos (con dicho rubro podrás estar exento del pago de impuestos hasta los 20 SMG); otorgamiento de licencias de uso y explotación y creación de eslogans, marcas, modelos industriales, etc.

Con lo anterior, dejas claro cuáles son tus actividades y tus obligaciones serán las declaraciones mensuales de ISR e IVA por actividades empresariales y profesionales.

Como bien se mencionó, la transferencia tecnológica (licencia de patentes) sí implica el pago de ISR.

Espero haberte aclarado tus inquietudes.

Saludos,

Alex

Una persona que conozco que también va a firmar un contrato con una editorial para que le publiquen su obra de su autoria y percibir regalías, al darse de alta en el SAT la dieron de alta con el régimen de persona física con actividad empresarial de “Edición de libros no integrada con la impresión, excepto a través de Internet” ¿es correcto este régimen?

Soy PF y estoy dada de alta como actividad empresarial y profesional, voy a facturar a una PM por concepto de unas ilustraciones para una portada e interiores para un libro (libro que no soy el autor). Mi duda es si este concepto grava iva al 16% y si llevan retenciones de isr (a que tasa) e iva.

Gracias

Si las ilustraciones fueron por encargo o a cambio de un pago líquido único, es posible que graven ISR e IVA de manera normal. Habría que revisar tu asunto.

Si en cambio, hiciste registro autoral ante INDAUTOR y celebraste un contrato de autorización de uso con la editorial, es posible negociar pagos periódicos en concepto de regalías. Con lo anterior, podrás estar exenta del pago de ISR y no gravará IVA.

Espero haber ayudado.

Saludos,

Alex

¡Buen día! Antes que nada muchísimas gracias por la información, me ha dado todo un nuevo panorama sobre el tema, en el que me encuentro perdida, mi duda es la siguiente…

Soy ilustradora/artista y desde hace algunos años estoy dada de alta en Hacienda en el régimen de actividades Profesionales y Empresariales en la rama de Diseño Gráfico. Ya que mis actividades han sido: la venta a destajo de ilustraciones por lo cual expedía recibos de honorarios y recibía pagos únicos, y estaba además contratada en una empresa como diseñadora con un sueldo fijo.

Mis actividades están próximas a cambiar, ya que dejaré de laborar para la empresa y comenzaré a vivir de la explotación de mis obras artísticas registradas ante el INDAUTOR, venta de reproducciones y/o descargas por internet. Y como actividad principal el licenciamiento de uso de ilustraciones que me generarán ya no pagos únicos sino pagos periódicos por concepto de regalías.

¿Aplica mi caso para un cambio de régimen ante Hacienda? ¡Gracias!

Hola Nat (supongo Nataly).

Antes que nada, ¡felicidades por tu nuevo proyecto!

En efecto, cuando depositas tus obras en el Registro Público del Derecho de Autor, te conviertes en titular de los derechos; patrimoniales y morales. Ello implica tu poder sobra la obra para autorizar a terceras empresas su utilización, sea en revistas, periódicos o libros. Los derechos que generalmente se acuerdan en el contrato de Licencia, son los patrimoniales de reproducción. Conviene que te asesores en la materia, para saber cuánto cobrar, en qué modalidades, territorio, etc.

Ante Hacienda, simplemente tendrías que darte de baja en el régimen de “asalariado” y quedarte únicamente en el de actividades profesionales y empresariales; explotación de obras de tu creación.

Al conceder licencias a cambio de regalías periódicas, estarás exenta de retener IVA y de tributar ISR.

Espero haberte sido de ayuda.

Saludos,

Alex

Hola, gracias por toda la información que publicas

mi duda es como declarar esos ingresos por regalias y como comprobarlos, específicamente los ingresos obtenidos por regalias provenientes de agencias de imágenes que se dedican a comercializar licencias de uso de ésas imágenes

gracias.

Sergio, los ingresos se comprueban con las facturas o recibos de honorarios que hayas emitido o bien con tus estados de cuenta bancario. Saludos.

Buenas Tardes. Soy integrante de un grupo musical, trabajamos localmente y hay negocios que me piden facturas, con que régimen me puedo dar de alta.? Puedo ser una sociedad civil.? y si yo escribo mis propias canciones, esos ingresos se consideran regalias

Hola Jakelin,

Percibo un pelín de confusión en tu pregunta. Primeramente entiendo que tus ingresos derivan de las presentaciones que tú y tu grupo musical hacen. Si es así, entonces debes aclarar cómo gestionar dicho grupo musical. Si el grupo lo fundaste tú y los otros músicos trabajan por “hueso”, entonces tú eres la dueña del grupo. Mi recomendación no sería que formes una sociedad civil. En dicha situación lo mejor será que reserves el nombre del grupo musical a tu nombre, para que seas la titular.

En caso de que sean varios quienes hayan formado la banda, entonces podría considerarse una sociedad. En dicho caso la sociedad deberá ser quien registre el nombre del grupo musical.

Ahora bien, si tú eres quien escribe la letra de las canciones, entonces tú eres la autora y la dueña de los derechos. En tal caso, deberás registrar tus canciones ante el RPDA y conceder licencias a la sociedad que constituyan.

Los ingresos que perciban como banda NO pueden considerarse regalías, pues no lo son. Sin embargo, y dado que tú concederás licencias de uso a la sociedad por tus letras, deberás tener doble ingreso; uno por participar en la banda y otro por regalías. Los primeros son ingresos por las presentaciones de tu banda y registran IVA e ISR. Los segundos son ingresos que la banda te paga a ti por autorizar el uso de tus creaciones y no registran IVA ni ISR.

Espero haber ayudado.

Saludos,

Alex

Hola buen dia, tengo una duda si estoy dada de alta como PF y presto servicios Editoriales a PM, estos causan IVA e ISR cierto?, la PM no debe de hacerme retenciones?

Hola, Sol. Prestar servicios editoriales como la correción de estilo u ortográfico es distinto a la explotación de derechos de autor, por lo que sí te tendrían que retener estos impuestos. Saludos.

Hola, si una compañia me comisiona una obra musical. Es decir, me paga por escribir música ¿tengo que pagar IVA?

Buenas tardes.

Queremos emprender una empresa editorial.

Ya nos dimos de alta ante SAT, próximamente daremos de alta en INDAUTOR,

tenemos autores que nos dan su libro en archivo, nosotros lo imprimimos para venderlo y damos nuestra marca.

Mi pregunta es que a estos autores debemos pagar regalías, ¿de que manera se les expide? se puede pagar con un recibo de nomina por asimilado?

Gracias por su apoyo….

Jesus, del lado de la Editorial deben solicitarle a sus autores recibos de honorarios. En tu caso en particular recomiendo una completa asesoría con algún colega contador que sea especialista en la rama ya que además de pagar regalías deben seguir ciertos lineamientos, al menos, a la hora de pagar el IVA. Saludos.

hola

buenas tardes es muy buena la informacion , yo tengo la siguiente duda si mis regalias las recibo de EU, me tendrian que retener el 30% es lo que me indican o puedo mencionarles esta exencion para que no me retengan

gracias

Martha

Las regalias que obtienes de estados Unidos en primera instancia se les debería de aplicar las reglas de México. Existe la posibilidad de que se pague el impuesto establecido en Estados Unidos pero este no debe exceder del 10% del importe bruto de las regalías, por lo que es erroneo que te retengan el 30%.

Sin embargo aquí se tienen que tomar en cuenta varias cosas, como por ejemplo si tienes algun establecimiento en EU, o ejerces alguna actividad empresarial ahí mismo en EU.

Te recomiendo que cheques el Convenio celebrado entre los EUM y EUA para evitar la doble imposición y evitar la evasión fiscal…

Hola buen día, tenemos 2 revista que registre junto con un compañero los derechos de autor, nosotros queremos distribuir esa revista vendiéndola en las librerías ya impresa, pero estamos en otro proyecto de una nueva revista que también ya registramos, hay una editorial nos quiere

comprar el proyecto para ella distribuirla, pero nos dejaría a nosotros publicarla en nuestra pagina

web. Actualmente estoy dada de alta en SAT como editor y distribuidor de revista gravando con tasa 0% , pero en el caso de que la editorial me quiera comprar mi proyecto debo aumentar alguna obligación para poder cobrarle mis regalías o solo le puedo vender el proyecto.

HOLA YO TRABAJO PARA UNA EMPRESA QUE ME PAGA CON RECIBOS POR DERECHOS DE AUTOR, PERO EN EL SAT ESTOY EN SUSPENSIÓN DE ACTIVIDADES.

EL TOTAL ANUAL DE MIS INGRESOS POR ESE CONCEPTO NO SOBREPASAN LOS $511,000 QUE MENCIONAN POR LO QUE SI ENTIENDO BIEN NO DEBO DE PAGAR IMPUESTOS ES CORRECTO?

Y LA OTRA DUDA ES SI ESTO NO ME AFECTA EN EL SAT POR LA SUSPENSIÓN EN LA QUE ME ENCUENTRO , AGRADECERÉ SU AMABLE RESPUESTA

Hola, Mercedes. Independientemente de que no rebases dicha cantidad, es necesario que estés activa en el SAT, ya que propiamente no estás inactiva. Saludos.

Tu informacion aporta mucho, tks!!!!

acabo de registrar un libro en indautor, se que tengo q darme de alta en SHCP,

respecto a la edicion del libro, la cual voy a pagar, me preguntan si quiero factura?

implica que debo yo dar tambien factura en la venta de los libros?

Tengo que hacerlo de manera obligada?

Soy novata en esto, me podrias asesorar?

Reyna. Te comento que la actividad de vender libros y vender tus derechos para que un tercero los venda por ti es muy diferente. En tal caso, si tú venderás los libros, sí deberás pagar impuestos =(. Saludos!

Acabo de realizar un libro, ya lo registre en indautor, en la editorial me pregutan si quiero factura,

mi duda es, si es asi, entonces tengo que dar yo factura al momento de venderlos?

Tendria entonces que implementar la facturacion electronica? Es cara?

Necesito asesoria, soy novata en esto….

Ante todo felicidades por la página.

Mi duda es la siguiente: estoy en régimen de nómina en México desde hace años, pero es posible que reciba pronto algún pago por derechos de autor y posteriormente regalías por obras literarias publicadas en otro país.

¿Debo cambiar mi régimen fiscal o añadir otro al actual para poder declarar estos pagos? No me quedó del todo claro si debo declararlos lo no. Si las obras literarias están dadas de alta en Indautor, ¿no debo entonces pagar impuestos por estas regalías? ¿Y si están registradas mediante otro sistema que no sea Indautor? Si además de la nómina y las regalías realizara también trabajos pequeños freelance por internet con pago en paypal, ¿necesito tres tipos de régimen fiscal o hay algunos que englobe todo esto?

Muchas gracias y felicidades de nuevo

Hola,

Soy diseñador web y aunque no vendo mis servicios directamente a clientes, publico plantillas prediseñadas en tiendas en internet, especificamente Themeforest.net, de donde obtengo mensualmente una comisión del 70% del valor de las licencias de mis diseños vendidas. Quiero darme de alta en hacienda, pero no sé bajo qué regimen. ¿En este caso aplicaría lo de regalías por derechos de autor? ¿Tengo que pagar IVA e ISR? También está el tema de que todos los ingresos son en dólares. Gracias de antemano.

Buenas tardes, tengo una duda, una clienta que tributa como actividad empresarial dando cursos y escribió un libro academico para nivel primaria, la editorial le paga cada año regalías por la venta de esos libros; por lo que me surge las siguientes dudas:

1.- tendría ella la exencion de los 20 smg para ISR

2.- estaria en el supuesto de iva del 0%

Gracias y saludos.

Buenas tardes..excelente públicación, tengo una duda, trabajo para un ayuntamiento quien a traves de un tercero contrata artistas para una feria tradicional, la sociedad de autores y compositores de mexico pretende cobrar al ayuntamiento las regalias por las obras que van a interpretar los artistas que se presentarán en la feria, me queda claro en la ley de derechos de autor que quien tiene que pagar dichas regalias es directamente quien interpreta dichas obras y obtiene un lucro, claro es mi apreciación de dicha ley, o es quien contrata al interprete quien tene que pagar las regalias de derecho de autor que interpreta el articta que contrato?, si organizo una fiesta privada y contrato a un artista que interpreta obrs que no son de su autoria tengo que ser yo quien oaga las regalias?

Saludos

Hola, tengo una duda; ¿cuando se recibe un pago por las ponencias derivadas de una obra personal, éstos ingresos forman parte de los exentos? . Muchas gracias

Hola, Omar. No. Los ingresos derivados de ponencias, independientemente de cuál sea el tema o su origen, son distintos a los que se perciben por la explotación de cesión de derechos de autor, así que sí, debes pagar impuestos por estos. Saludos.

una duda? que planeacion ahí sobre derecho de autor en franquicias?

buen dia

tengo un problema muy grande con las regalias de la cancion COMO EL VIENTO que canta celso piña

mi padre es el autor DELA CANCION y necesito reclamar esas regalias. Nadie nos responde por esto

necesito ayuda legal …gracias hermanos Mexicanos.

Hola, Juan. Te aconsejo que busques asesoría legal y de la buena, pero sobre todo que tengas material para comprobar que son de la autoría de tu padre. Saludos.

Hola buenos días, tengo una duda y espero puedas auxiliarme… Tengo un cliente que imparte clases en una institución educativa y estaba dentro de la nómina, ahora quieren hacer una cambio en la manera de pagarles su sueldo y quieren que cada maestro realice un artículo para poder pagarles ahora como regalías por ése artículo y darlos de baja de la nómina, mi duda es.. a mi cliente le conviene éste cambio?… los ingresos se declararán mensualmente o hasta la anual?… por éstas regalías tiene que emitir un recibo de honorarios por concepto de regalías?

Gracias.

Saludos

Hola buenos días… tengo una duda y espero me puedas ayudar.

Tengo un cliente que da clases en una institución educativa y le pagaban por el concepto de asimilados a salarios, ahora la institución quiere que cada maestro realice un artículo para que puedan pagarles ahora por concepto de regalías y no por medio de la nómina, siendo que seguirá impartiendo clases en la institución.

Mi duda es…. es correcto lo que pretende hacer la institución??… mi cliente tendría que emitir un recibo de honorarios por concepto de regalías?? y creo yo que no es conveniente para mi cliente que asuma el cambio, puesto que tendrá que pagar mensualmente los impuestos correspondientes a los ingresos por éste concepto ya que no será como venta al público en general como lo mencionas en el artículo.

Agradezco tus comentarios.

Saludos.

Es correcto lo que mencionas, Angeles. Para que se pueda crear el escenario que se describe en el artículo, la empresa encargada de vender las publicaciones u obras de los autores, debe hacerlo al público en general, además de que ustedes como profesores tendrían que registrar todos sus artículos en INDAUTOR.

Buenas Noches:

Una persona física, factura regalías a persona moral, en su factura debe retener impuestos (IVA E ISR)?

Gracias

Hola soy persona física mi giro soy autor de libros, una empresa moral me pide factura por regalías no se si retenerle iva e isr ya que es un servicio profesional el que ofrecí o sea por honorarios … Estoy confundida al respecto ya que la empresa me pide que quite las retenciones ayudarme por favor

Buenas tardes una duda, soy persona física con actividad empresarial, mi duda es, que voy a recibir regalías por uso de marca, en este caso yo debo emitir CFDI??? o la persona moral que me pagará la regalía, y mi segunda pregunta es, causa iva mi ingreso y retenciones????

los recibos de regalías debe llvar una leyenda especial??

YO cobro regalías de una editorial que comercializa los libros pero tengo duda como saber si los vende al público. o si ella vende a librerías entonces yo tendré que pagar iva e isr??

Buenas tardes, quiero vender unas obras de arte que me regalaron, lógicamente no soy el artista, me dicen que tengo que pagar impuestos sobre la renta 35% e IVA 16, es posible eso, que la venta de obras de arte no tienen un tratamiento fiscal especial o como haría para no pagar tanto impuesto, me parece exageradamente 51% de pago de impuesto por esa operación.

gracias

que tal, yo inscribe unas canciones y poco después me compraron. mi duda es ahora en las regalias le di el 50% a la q ahora es mi ex-esposa como puedo hacer para cambiar y déjaselas a mi hijo, gracias de antemando por indicarme ya que e escuchado varias sugerencias pero no me convencen. mejor de un profesional

Hola buenas tardes, yo soy representante de una marca registrada en México a mi me cobran regalías y dicen que a mis clientes les tengo que cobrar por usar la imagen logotipos bueno todo lo de una franquicia, les tengo que facturar a mis clientes con IVA?

Hola buenas tardes,

Veo que las respuestas que van proporcionando son muy claras y acertadas.

Mi duda es la siguiente, si después de haber creado una marca y haber diseñado la imagen de dicha marca, sabiendo que en un futuro cercano tendrá un alto impacto pues dicha marca puede pasar a ser de TV AZTECA que nos convendría más, vender la idea y el concepto por una única vez ó cobrar por regalías?

Consideramos que por Regalías sería mucho mejor, pero no sabemos exactamente que porcentaje es el que se debe cobrar podrían asesorarnos?

Yo cobro regalias por nombre comercial, me deberían retener iva una persona moral?

Tengo una duda y espero me puedan apoyar en lo siguiente:

Somos una Asociación Religiosa en México, que esta recibiendo libros comprados en el extranjero (Londres), el autor, nos ha dado permiso para que podamos imprimir y vender a su vez, el material de sus libros aquí en México. También debo hacer incapié de que el propósito de imprimir y vender sus libros en el pais, no es de tener lucro, sino de promover las doctrinas de nuestra religión a nuestros feligreses y público en general. Que tratamiento debieramos seguir como Asociación Religiosa? tanto en ISR, e IVA. Estamos exentos de impuestos o estan gravadas nuestras actividad que deseamos realizar, la de imprimir y vender los libros?? Gracias por su apoyo señores contadores.

Hola que tal, muy buena la información. Veo que ya no están respondiendo, o tal vez por que algunas son preguntas repetidas y fuera de contexto, como sea, esta es mi cuestión: ¿Se pueden vender los derechos de autor? Es decir, no en forma de regalías, si no, vender los derechos completos. Y ¿cómo se realizaría mediante el SAT?

Vender como un producto, no exactamente. Lo que puedes hacer es ceder los derechos, esto puede der mediante un contrato o simplemente de forma gratuita. Para el sat esto es un ingreso, depende del regimen en el que estés será como se acumulen. Saludos.

Hola que tal buenas tardes, tengo una duda, y espero me pueda ayudar. Tengo unos primos que tienen un grupo musical, anteriormente ellos habían sido pequeños contribuyentes, puesto que tenian negocios ; tales como venta de frapuccinos, dulces, etc (una especie de tiendita o miscelania, pero pequeña). Uno de ellos no fue a darse de baja y tiene pendientes con hacienda por lo mismo , y no puede regristrar el nombre de la agrupación que ahora conforman, es por ello que me piden el favor a mí, ya que yo trabajo en un banco y me registre ante la sat como trabajador y pues nunca eh registrado un negoció, ni tengo adeudos con la sat. Les comente que si les hacia el favor de registrarlo , que solo consiguieran el papeleo y el pago para el IMPI , igual soy ajeno a su grupo , solo esucho su musica y les quiero hacer el favor, pero ayer me puse a pensar, que si regristro el nombre artistico del grupo, tal vez tenga que pagar un contador mensual , para que haga la declaración de impuestos ante la sat, ademas de registrarme con otra actvidad economica ante ella, ademas de mi trabajo. Mi duda es que si ; digamos que les hiciera el favor de registrar el grupo y pues yo siguiese con mi trabajo como todos los dias, ellos se encargaran de pagar y organizar toda la documentación mensual para la declarcion ante sat, pues creo que hasta ahi no habria problema, pero que pasaria si un dia dejasen la musica y se les olvidara pagar impuestos y yo me confiara y dejara correr el tiempo , y no fuese a darme de baja en hacienda? , cree usted que tendría graves problemas en hacienda ? , aunque yo jamás recibiera un solo centavo de esa actividad artística?. Espero su respuesta y recomendación , ya que se me hace algo feo decirles que no , puesto que suena sencillo y acordaron hacerse cargo de todo, pero pues hacienda es hacienda y tal vez por un favor me podria meter en problemas legales, gracias por su tiempo y saludos.

Hola Cris, mi recomendación es que no te involucres ya que todas tus dudas son acertadas.

Ellos pueden directamente asesorarse con un contador y les puede resolver su situación fiscal si así lo desean o formar como grupo una sociedad.

Saludos

SOY PERSONA FISICA Y PERSIVO INGRESOS POR DERECHOS DE AUTOR, PERSONAS DISTINTAS A ÉSTE (COMO HEREDERA), MI PREGUNTA ES, TENGO LA OBLIGACIÓN DE EMITIR CFDI A LA PEROSNA MORAL QUE ME ESTA PAGANDO POR ESTE CONCEPTO? DE SER ASÍ, EN QUE ARTICULO LO MRACA LA LEY.

GRACIAS

Hola buenas noches

Quisiera exponer mi duda respecto a un caso similar al que están tratando, soy una persona física que paga a personas en el extranjero x que me escriban libros que a su vez vendo a diferentes países mediante una página de Internet, el cliente paga directamente a esta página de Internet y a fin de mes la página me deposita el sobrante de restar sus comisiones y el 10% de impuesto que me retienen, ellos lo ponen como regalías

A que estoy obligada, en que régimen debo tributar ayuda,por favor

Tengo dos situaciones:

1. Como Organismo Público Descentralizado del Gobierno Federal se requiere pagar regalías a inventores de unas tecnologías registradas como patentes, cual seria el fundamento para realizar el pago y hacer la retención correspondiente y

2. Como personas físicas que tendrían que hacer los investigadores y cual seria el fundamento

Si me pueden apoyar, se los agradeciera

En caso de cesión de derechos (venta) de una patente a un comprador en Estados Unidos de Norteamérica ¿Cuál es el tratamiento fiscal que aplica el SAT? La cesión se haría en Nueva York, aunque soy mexicano y radico en México.

Excelente orientación fiscal. En el caso de la cesión de derechos (venta) de una patente que se llevará a cabo en Nueva York a un comprador norteamericano, cual sería el tratamiento por parte del SAT. Soy mexicano y vivo en México.

Tengo una pregunta, las regalías por libros electrónicos distribuidos por Amazon, caen en en el artículo 9? Amazon ya está reteniendo el 10% por ser una compañía estadounidense, ¿también se debe declarar aquí en México? Gracias, esperando respuesta

Si me dedico exclusivamente a la venta de obras de arte, llámese claramente pinturas/dibujos al óleo, acuarela, etc., aplica la exención de los 20 uma elevado al año?

Mi régimen es persona física actividad empresarial y profesional (honorarios puros) articulo 100 fracción II.

Solamente expido un CFDI al año por concepto de regalías, y estas no rebasan la exención por lo que mis ingresos son exentos, tanto para ISR como para IVA.

Mi duda es en el pago referenciado solamente tiene el renglón de ingresos efectivamente cobrados, y no hay un renglón para ingresos exentos. Entonces como declaro en los pagos provisionales estos ingresos exentos ya que si están cobrados pero no causan impuesto. si yo pongo los ingresos en automático me calcula un ISR. Qué se debe de manifestar entonces, cero o desactivar el cálculo automático y poner cero en impuesto? ustedes como llenan el pago referenciado?

Me interesa mucho tu caso porque estoy en una situación semejante, me puedes decir qué te contestaron ?

Hola, soy músico y me gustaria conseguir patrocinadores para mis presentaciones, ese dinero que obtenga debo facturarlo? no se como darme de alta en el SAT

Gracias!

Hola por concepto de Regalias tengo que expedir Factura ?? y tengo la exencion?

Hola, tengo una consulta profesional. Puedes por favor escribirme un correo para platicar al respecto? Gracias

HOLA ME LLAMO LORENA SOY ABOGADA POR TONTA ADQUIRI UNA FRANQUICIA RENOMBRADA EN LA QUE INVERTI TODOS LOS AHORROS DE MI VIDA, PAGUE CANON, ETC, TODO HA SIDO UN FRAUDE LAS REGALIAS ME LAS MANEJAN COMO QUIEREN, mi PREGUNTA ES QUE NO EXISTE UNA SOLA AUTORIDAD ENCARGADA DE REVISAR DICHOS CONTRATOS EN LOS QUE LOS UNICOS BENEFICIADOS SON EL FRANQUICIANTE Y LOS FRANQUICIATARIOS NOS QUEDAMOS SIN NADA PORQUE EN MI CASO EN PARTICULAR TODAS LAS OBLIGACIONES SON PARA MI, Y PARA ELLOS SON MINIMAS, IGUAL PASA CON GINNOS. OJALA ME PUDIERAS DAR UNA RESPUESTA OBVIAMENTE SOY ABOGADA Y DARE BATALLA EN MUCHAS VIAS. GRACIAS

Hola, buenas noches, yo obtengo regalias por un libro de texto a nivel secundaria, el ingreso no rebasa los salarios mínimos que mencionas, la mayoria de los meses los declaro en ceros, mi duda es ¿para declarar los meses en los que si hubo ingreso, tambien se debe de declarar en ceros o como se llena la declaración en la plataforma del SAT?

Excelente artículo, muy claro para quiénes todavía no tenemos muy claro esto de las REGALÍAS, tengo un caso que me acaba de llegar, es un ex-director musical de un grupo mexicano de música romántica, él es autor también de algunas de las canciones que tuvieron éxito, el grupo se deshizo, la persona conserva el 50% del nombre del grupo porque el otro 50% lo tiene otro miembro del grupo ( el vocalista) y una disquera SONY, le paga regal+ias trimestrales por derechos de artística y/o producción…el caso es que al ir al SAT lo ubicaron en el RÉGIMEN DE INCORPORACIÓN FISCAL ( RIF) y últimamente tuvo ingresos trimestrales por $ 150,000.- y le sale un ISR a pagar ( ya con la reducción del 80% ) de $ 5.000 y fracción, así como un IVA de 18,000…No tiene deducciones , por cierto, qué deducciones puede tener alguien que cobra regalías ?? Entonces considero un tremendo error haberlo ingresado al régimen de Incorporación fiscal,,,¿ Cua´l es su opinión ? Muchas gracias por su atención.

buenas noches veras tengo una duda espero me puedas auxiliar yo usualmente trabajo como extra pero en ocasiones me toman para hacer labores propias de un actor cosa que no es común pero este ultimo sabado 29 de abril me tomaron como actor y se hizo el ajuste correspondiente a mi favor por este caso en particular y me atreví no se si inocentemente o de forma audaz ofrecer yo mi propia factura lo que me esta volviendo loco porque hoy en la tarde debo de enviarla. para esto te cuento que estoy registrado en el rif para poder facturar.

tengo 2 preguntas la primera es si me es posible facturar en el rif con la descripción de actor

secundario ? y como calculo el iva por la cantidad que se me va a abonar por mi participación en este proyecto?

HOLA AMIGOS UN SALUDO, TAMBIÉN LES PIDO UN CONSEJO, A MI UNA EDITORIAL ME PAGA REGALIAS CADA AÑO POR LA EDICIÓN DE MI LIBRO, SOY TAMBIÉN PENSIONADA, MI DUDA ?? QUE

DEDUCCIONES PUEDO HACER REFERENTE A LA ACTIVIDAD DE REGALÍAS. MUCHO LES AGRADEZCO SU ASESORIA QUE PUEDAN DAR…GRACIAS Y SALUDOS…

Si sus regalias rebasan los 20 salarios anuales, que este año se basan en las UMAs, por el excedente, debera pagar el impuesto, pero Las regalias no tienen deducciones, solo podrá deducir “deducciones personales” en su declaración anual.

Saludos.

Hola, tengo una duda realice una autoria para un libro de texto para una editorial de libros que se dedica a la realización y comercialización de libros de texto, hice unos ejercicios para este libro y estoy dada de alta como servicios profesioales, científicos y tecnicos, la factura salió como autoria de habilidades etc., tengo que pagar IVA E ISR? El pago salio neto.

Hola soy una editorial y no encuentro el artículo que mencionan en el párrafo final donde iban a comentar el pago de “regalías” desde el punto de vista de las personas que realizamos estos pagos. ¿Qué beneficios y obligaciones fiscales tenemos? Cito parrafo:

“Todo lo anterior es referente a los que perciben los ingresos por regalías, ya sea por derechos de autor o por el uso de patentes como lo mencionamos al inicio, en el caso de las personas que realizan estos pagos, que es el segundo enfoque al que nos referimos, sera en el siguiente articulo.”

Gracias

HOLA, EXCELENTE ARTICULO.

TENGO UNAS DUDITAS ESPERO PUEDAN AYUDARME YA QUE SOY NUEVO EN ESTE TEMA.

OPTENGO INGRESOS POR REGALIAS YA QUE SOY COMPOSITOR, MI DUDA ES, ESTOY EN EL SUPUESTO DE LA EXENCION DE 20 SALARIOS MINIMOS, Y EN MIS DECLARACIONES MENSUALES DEBO VAYA DECLARAR MIS INGRESOS PERO COMO APLICO LO DE LA EXENCION DE LOS SALARIOS MINIMOS AL HACER MI CALCULO MENSUAL?.

ESPERO SU PRONTA AYUDA….

HOLA percibo regalías por derechos de autor através de sacom y una empresa de la cual soy socia pues se constituyo con la finalidad de recaudar la regalías de diversas editoras. He aplicado la excención de 20 smg a mis ingresos pues son regalías autorales y desconocía el origen de las mismas. Ahora me han explicado que las regalias autorales tienen origenes diversos y ahora no se cuales estan excentas y cuales no. Recibo regalías por la ejecución publica de mi obra, por la reproducción y distribución en medios mecanicos con venta al público en general y por la sincronización de mi obra en medios publicitarios.

Me podría decir para cuales aplica la excención del impuesto sobre la renta por favor?

Muy agradecida de antemano

Hola !

Si yo vendo una patente, tengo que cobrar el IVA ?

Y de lo que cobre, tengo que pagar ISR ?

Gracias mil.

Antes que nada, quiero felicitar la labor de este excelente articulo! He leido estos fundamentos en las leyes fiscales y en verdad no esta muy sencillo el tema.

Mi situacion es la siguiente: Estoy dado de alta en el SAT en diversos regimenes (Sueldos y salarios, Act. Emp y Prof., Arrendamiento) ya que soy un empresario, pero quiero vender un libro el cual lo estoy registrando ante el INDAUTOR, Yo lo edite y lo vendere al Publico en general (amigos, colegas, profesionistas, etc) por mi cuenta (no ire a una editorial).

Viendo mi situacion… 1. ¿Estaria Exento tanto de ISR (los 20 SMG al año) como de IVA? (Si la respuesta es no, cual es el fundamento fiscal) 2. ¿En que regimen fiscal lo acumuluria, en el de Honorarios (Act. Emp. y Prof)?

Se les agredece en serio que se tomen el tiempo de responder, un saludo desde Yucatan!

Hola

Solicito de tu ayuda para la siguiente duda: Voy a ayudar a mi cuñada con su contabilidad, ella recibe ingresos por derechos de autor de una editorial ella ya Tributa en el Régimen de PF por Actividades profesionales /en el apartado de Derechos de autor, pero ahora de la misma editorial va a recibir otro pago por asesorías profesionales por traducciones,

Duda:

1)Revisé el alta y sus obligaciones como PF / Derechos de autor sólo es presentar Declaración anual de ISR? Es correcto ? No debería tener pagos provisionales y DIOT?

2) Actualizo la actividad para que los ingresos por traducciones estén gravados sin exención en ISR y gravados IVA al 16%

hola

muy buena informacion!! felicidades

tengo una duda

si pongo un negocio de una libreria, que impuestos son los que debo pagar y sobre que regimen inscribirme??

de antemano gracias.

saludos…..

KARLA Te recomiendo si no has tenido algún negocio anteriormente y no has recibido honorarios profesionales , lo mas recomendable es que te des de alta como REGIMEN DE INCORPORACION FISCAL, si solo vas a vender libros pagaras solo ISR.

hola estoy dado de alta en el régimen de personas físicas y actividad empresarial, me dedico a traducciones e interpretaciones pero además estoy escribiendo dos libros uno para una institución y ellos me pagan por escribirlo y fue firmado como derechos de autor y el libro saldrá a mi nombre y el otro es de un organismo del extranjero y también se firmó igual. Me están pagando ambas instituciones por transferencias electrónicas y no se como aplicar el beneficio de los 20 salarios mínimos y si aplica en ambos casos o solo para el organismo nacional. No se que hacer al respecto.

Hola

Quiero comentar mi caso y saber si puedo meterlo a gasto de la empresa

Lo que sucede es que se pagan regalías a un artista de la empresa por distribución y promoción de música. Se le da el 25% de las ventas totales.

Queria saber si eso que nosotros le damos de regalías a el podemos meterlo como gasto de la empresa y si el nos tiene que facturar a nosotros o nosotros facturar como si fuera un egreso de nosotros.

Gracias

Hola,

Somos una editorial la cual debe pagar un anticipo de regalías a un autor extranjero, el tiene un represente literario, el CFDI que emite el representante debe ser con retención de IVA e ISR o solamente ISR?

Buen día. Debería de ser solo de ISR. Saludos.

Buenas tardes. Y como presento las declaraciones mensuales en el portal del SAT?? Tengo ingresos por derechos de autor pero no tengo deducciones. Solo tengo la obligacion del ISR por servicios profesionales. Las he estado presentando asi: En ingresos efectivamente cobrados del periodo pongo mis 10,000 (mas o menos esto recibo cada mes) y en compras y gastos del periodo que declara pongo la misma cantidad para no pagar ISR?? Es correcto esto que estoy haciendo?? Gracias.

Hola:

Antes que nada excelente artpiculo, espero que me puedan aún responder a mis dudas:

1)Una empresa de Inglaterra me paga por derechos de autor ya que le vendo la obra para su explotación y venta al público, ellos me pagan en libras y de acuerdo al art. 93LISR estoy exento 20 smg pero ya estoy apunto de rebasarlos como le hago para que me retengan?

2)En el nuevo esquema de declaración como declaro los ingresos exentos?

3) Hay algo más que me aplique en mi caso como si debo presentar alguna declaración por ingresos en REFIPRES (inglaterra) , aunque el ingreso lo percibo en Territorio Nacional.

Saludos y ojala si me ayuden

¿a quien debo acudir si mi libro esta en todas las redes sociales yo lo ubico en Amazon y me dice la editorial ibuku que el libro no se esta vendiendo y tampoco me quiere dar la contraseña para estar al pendiente de mis ventas

Saludos.

Me parece muy buena información, pero me queda una duda que no he resuelto.

Para justificar el ingreso de mis regalías debo tener las obras registradas a mi nombre, en el caso de libros contar con el numero de ISBN, la pregunta es la siguiente.

Es necesario que el registro de ISBN se realice “obligadamente” en México o puede realizarse en cualquier otro país, esto derivado de que para algunas editoriales es mucho mas sencillo este tramite si lo realiza la editorial o quien lo distribuye como Amazon, esto por detalles técnicos, así ellos lo tramitarían en su país.

Por otro lado el registro es mucho mas sencillo.

Agradeceré me indiquen.

Excelente información y muy detallada. Sólo tengo una duda: ¿Qué se consideran como Ingresos periódicos y como Ingresos esporádicos? Las editoriales normalmente hacen un corte cada seis meses y entonces te pagan tus derechos de autor. Si entonces yo recibo sólo dos pagos al año (por ventas de libros que efectivamente hizo la editorial en cada mes) , ¿se consideran esporádicos o periódicos?

Gracias.

Saludos

Buen día una pregunta, leí todo pero no entendí mucho, quisiera saber que pudo hacer, realice un libro de poemas, lo registre en derechos de autor, y quiero publicarlo por mi cuenta, osea imprimirlo, encuadernarlo y venderlo yo mismo aun precio para sacar lo del gasto de material y un poco mas de ganancia. también quiero sacar el isbn nose si sea necesario. Sabrán si se debe de pagar impuesto? y tengo que declarar ante el sat algo? tengo que darme de alta para el r.f.c.?

Saludos recibo ingresos por derechos de autor conforme al artículo 93, fracción XXIX de la Ley ISR, al año mis ingresos NO exceden al equivalente de veinte salarios mínimos generales del área geográfica donde resida el contribuyente elevados al año. ¿Presento mis declaraciones mensuales en ceros? ¿Presento mi declaración anual en ceros? ¿Es necesario que esté dada de alta en INDAUTOR para efectos fiscales?, ¿no basta con un contrato privado de cesión de derechos de autor?

Qué buena pregunta. Dame oportunidad y lo reviso. Saludos.

Hola agradecería su respuesta. Es mi caso, mismas dudas.

Gracias

Mil gracias, espero su respuesta.

La exención para 2020 es en base a salarios mínimos o umas?

UN AUTOR DE CANCIONES. PUEDE TRIBUTAR EN EL RIF??

Buen dia excelente artículo sólo que al final me provoco una confusión con un comentario inicial.

En uno parece ser que las regalías es una parte de los derechos de autor y se incluyen dentro de las exenciones y hacia el final parece ser que son distintos.

Concretamente. Las regalias como tal estan exentas? Y porque es diferente que los derechos de autor? Son pagos distintos? O en el sentido fiscal como es que se diferencian los derechos de autor de una regalia??

Gracias

Hola que tal , soy compositor y yo mismo creo y produzco mis canciones y las subo a plataformas digitales (spotify, Apple Music) a través de un agregador (CD Baby) el cual me paga las regalías por las reproducciones que se hagan de mis canciones a veces mensualmente o cada 6 semanas dependiendo de que plataforma haga el pago correspondiente, mi pregunta es si quiero declarar impuestos, bajo que regimen seria y si este tipo de pagos de regalías entra dentro de la exención de los 20 VSM

Excelente artículo puntual e ilustrativo.

Mi pregunta es que pasa si además de los derechos de autor que recibo soy empleado en otra empresa de la que recibo un sueldo. Sigo teniendo la excepción en la declaración anual o ahí se consolidan los ingresos y pago el impuesto sobre los derechos de autor. Muchas gracias por la respuesta

[…] se recordará que, tratándose de este tipo de ingresos, por derechos de autor, la ley de Impuesto sobre la Renta (LISR) establece en el artículo 101 fracción VIII, que estos […]

Hola, yo autopubliqué en Amazon un libro registrado ante INDAUTOR. En Amazon capturé mis datos fiscales. Mi duda es que en realidad he recibido muy poco, como 7 usd en un año. Son por derecho de autor. Obviamente, está por debajo del límite del SAT. No lo declaré mes a mes. ¿Puedo solo ponerlo en la declaración anual o debo hacer complementarias cada mes que también recibí 1.30 usd? ¿Debo hacer una factura anual a Amazon? Además recibí ingresos por honorarios por actividad profesional ese año. Gracias.

Hola buenas tardes.

Excelente explosión de un tema poco abordado en otras páginas.

tengo una duda respecto al pago de regalías a una ´persona moral; si otra persona moral le hace el pago también se deberá de retener el 35% ?

Gracias y saludos cordiales.

Buenas tardes. Ojalá puedas ayudarme. En lo que toca a las bases de datos y aplicaciones de tarea, ¿Cuál es el tratamiento fiscal que se les da? ¿Se les paga regalías? ¿Hay algún artículo de la Ley que lo contemple en concreto?

Quisiera saber qué supuesto aplica para los ingresos recibidos a partir de la creación de una obra con base en el art. 83 de la LFDA, que trata sobre las obras por encargo, en donde quien encarga automáticamente es tenedor de los derechos patrimoniales de la obra. ¿Se consideran estos ingresos como regalías y/o se consideran exentos o no?

Estoy en la misma duda de Oscar Lorenzo, podrían resolver la duda por favor.

Gracias.

Hola,

Muy buen articulo, tenia una duda que agradecería me pudiera ayudar.

Soy dibujante de comics, y hago trabajos como freelance para compañías en Estados, ellos me mandan el guion, y yo dibujo la historia con sus personajes y en algunas ocasiones yo diseño alguno personaje de relleno para la historia, las compañías me pagan por pagina y ademas me pagan regalías cuando hay cierta cantidad de ventas . Mi pregunta es ¿Debo facturar lo que me pagan con IVA con 16% por este trabajo? ¿Ese ingreso causa ISR?, De antemano muchas gracias por sus atención

Hola bueno días, excelente información, felicidades

Voy a publicar un libro en Amazon, entonces como me debo de dar de alta ante el SAT, para que pueda tener el beneficio de 20 salarios mínimos al año, gracias.