A pesar de leer y volver a leer las diferentes leyes, siempre van a generarse muchas dudas en cuanto a lo que dictan éstas, y aunque la mayor parte de su contenido trata de ser entendible (aparentemente) aún hay temas, dentro de las mismas en los que se dan más de una interpretación, ocasionando así una mayor incertidumbre al momento de la aplicación de dichas disposiciones. Esta ocasión analizaremos lo referente a los gastos de viaje (viáticos).

Entre los puntos que denotan dudas o indecisiones esta uno muy importante y conocido, la limitante de la faja de los 50 kilómetros que nos señala la ley del ISR (Impuesto sobre la Renta) en el artículo 28 en la fracción V, respecto de las deducciones por gastos de viaje (viáticos).

Estos “famosos” 50 kilómetros han dado lugar a diferentes puntos de vista, claro que no significa que estén mal, pero aportar otro análisis no está de sobra.

Que dice la V fracción del artículo 28 de la ley de ISR:

Artículo 28. Para los efectos de este Título, no serán deducibles:

…

- Los viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje, de la persona beneficiaria del viático o cuando se apliquen dentro de una faja de 50 kilómetros que circunde al establecimiento del contribuyente.(…)

…

En este caso no entraremos a detalle de los conceptos en sí, sino a lo que se refieren los 50 km mencionados.

A un punto de vista subjetivo, la palabra esencial es “circunde” porque es la que define la posición del establecimiento del contribuyente, la cual significa:

Circundar

Cercar, rodear algo o a alguien, de acuerdo a la RAE

Circundar

Rodear, estar alrededor, del diccionario etimológico de CHILE

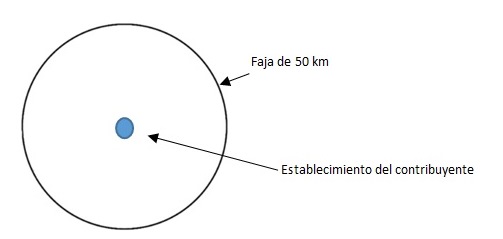

Esto es suficiente para saber que circundar es rodear algo, así que volviendo al artículo 28, los gastos de viaje se podrán deducir cuando sean destinados a la persona beneficiaria del viático o dado el caso los gastos se apliquen fuera de una faja de 50 kilómetros que “rodee” al establecimiento del contribuyente…

Gráficamente seria:

¿Qué distancia se debe recorrer para poder deducir los gastos de viaje?

Ahora para saber que distancia se debe recorrer para deducir, recordemos las siguientes fórmulas para obtener el perímetro de un círculo:

Formula 1 P = 2 π r

Formula 2 P = π d

Donde P=círculo perímetro,

r – radio del círculo,

d – diámetro del círculo,

π = 3.141592.

Observemos que no tenemos ningún dato salvo la medida del perímetro (50 km), siendo así lo que podemos hacer es invertir las formulas:

F_1, si multiplicando dos veces π por radio = al perímetro, entonces perímetro/dos veces π = radio, numéricamente 50/(2*3.1416)=7.96 de radio

F_2, si multiplicando π por diámetro = al perímetro, entonces perímetro/π = diámetro que, siendo lo doble del radio se divide /dos, numéricamente 50/3.1416=15.92 de diámetro/2=7.96 de radio,

Tomemos en cuenta que el radio es la distancia entre establecimiento y cualquier punto de la circunferencia, el cual, resueltas las formulas es de 8 km.

Solo para comprobar los 8 km de radio y la faja de 50 km:

F-1 2* π=6.2832*7.96=50.01

F-2 π*15.92=50.01

Entonces los gastos de viaje (viáticos), con los requisitos que marca la ley de ISR, pueden deducirse, si se aplican fuera de un radio de 8 km partiendo del establecimiento del contribuyente, de acuerdo a la tan mencionada faja que marca la ley.

Con el presente análisis tratamos de entender un poco más lo que dice la ley, no significa que sea la forma adecuada, al final de todo lo que se trata es de aportar otra idea para poder aplicar la ley, tomando como base lo que en la misma se establece.

{kind=link}

Buenas tardes

la empresa en la que trabajo viajamos por lo menos una vez al mes, yo pago mis pasajes de avion y luego ellos me lo recuperan en la nomina del cual me retienen isr, el concepto viene como sueldo no como viatico, como lo puedo hacer deducible?