Seguro que alguna vez has escuchado de los asientos de ajuste. Este tipo de registros se realizan cuando se requiere que los saldos de las cuentas para elaborar los estados financieros de una empresa presenten su saldo verdadero, es decir, durante el periodo en el cual se realizaron los registros pudieron haber surgido algunos inconvenientes o incluso aunque se tenga la completa seguridad de haberlos realizado correctamente, siempre al final de cada periodo antes de realizar los asientos de cierre se deben realizar asientos de ajuste para que los estados financieros que se presenten muestren la información financiera real.

Algunas definiciones de asientos de ajuste

De acuerdo a las que aparecen en la red:

Son los registros requeridos al final de un periodo para actualizar las cuentas antes de la preparación de los estados financieros.

De acuerdo a uno de los libros más utilizados en el estudio de la profesión contable “Primer curso de Contabilidad, de Elías Lara”

Los ajustes son asientos previos a la presentación del Balance General, los cuales se hacen al terminar el ejercicio y que tienen por objeto precisar el saldo de las cuentas.

Generalmente cuando se realizan los asientos de ajuste es porque se tienen algunas circunstancias como:

- Que por olvido (o intencionalmente) no se hayan registrado algunas operaciones.

- Que no se haya ido actualizando el valor de los activos fijos (depreciaciones).

- Que existan algunas cantidades a favor de la empresa y que no se hayan registrado, a igual si se tienen cantidades a cargo.

Sabemos que los saldos del libro Mayor son los que se utilizan para confeccionar el Balance General, así que antes de esto debemos analizar las cuentas que no arrojen lo que se supone debe tener la empresa realmente al cierre del ejercicio, en este caso se procederá a realizar los asientos de ajuste necesarios para obtener información verdadera.

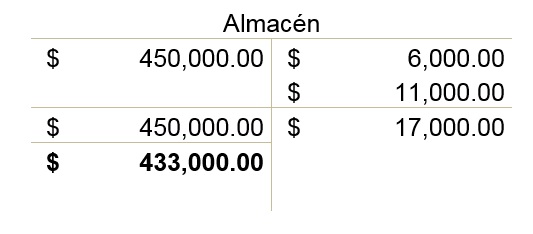

Veamos de forma práctica cómo se realiza un ajuste en la cuenta de almacén:

| Saldo de la cuenta de Almacén, según Mayor | $ 450,000.00 |

| inventario físico | $ 433,000.00 |

Como vemos el saldo de Almacén no coincide con el inventario físico, así que será necesario realizar un ajuste.

La diferencia de $ 17,000.00 pesos son por:

| Mercancías en malas condiciones | $ 6,000.00 |

| Mercancías sin justificación | $ 11,000.00 |

Ajustes

| Gastos de venta | $6,000.00 | |

| Deudores diversos (encargado del almacén) | $11,000.00 | |

| Almacén | $17,000.00 |

Como podemos ver después de realizar los ajustes por el faltante el saldo del Mayor ya coincide con lo que existe realmente, y este saldo es el que aparecerá en el Balance General.

{kind=link}

EN QUE CASOS SE REALIAN LOS ASIENTOS DE AJUSTE , CUAL ES LA JUSTIFICACIÓN

Los asientos de ajustes se realizan al final de cada ejercicio fiscal previo a la preparación de los estados financieros correspondientes y de los asientos de cierre, para poner al día los balances de las cuentas del mayor general y por consiguiente de los mayores auxiliares, cuyos saldos no se corresponden con la realidad o los balances reales de las mismas a la fecha. Por ejemplo: La cuenta Inventario de Mercancías muestra en el Libro Mayor al final del periodo fiscal un balance de RD$5,000, pero el Inventario Físico de Mercancías al final dicho período tiene un valor de RD$4,000, lo que arroja una diferencia de RD$1,000. En este caso es necesario hacer un asiento de ajuste en el Diario General o en el Combinado (según el caso), debitando o cargando la Cta. Resumen de Ganancias y Pérdidas (o Costo de Ventas según el sistema utilizado) y acreditando o abonando ipso facto (al mismo tiempo) la Cta. Inventario de Mercancías, para que el balance de esta última cuenta sea igual a la existencia real de mercancías o artículos disponibles para la venta.

Si la diferencia ut supra (arriba indicada) tuviera origen en Mercancías dañadas o inservibles, pudo debitarse una Cta. con ese título en lugar de Inventario de Mercancías o de Costo de Ventas; mas, el crédito debe hacerse siempre a la Cta. Inventario de Mercancías.

Post Scriptum: En el párrafo final de mi comentario precedente debe leerse “en lugar de Resumen de Ganancias y Pérdidas” o de ” Costo de Ventas”.