El código fiscal de la federación puede resultar complejo, pero no es así. No sé si a todos les pasa pero nosotros hemos notado que las leyes no están hechas así como así, sabemos que todas llevan una estructura, pero vemos que además llevan cierta lógica, algo así como una secuencia, todas al inicio establecen actividades o actos a los que se aplican las respectivas leyes fiscales para luego determinar quiénes caen en estos y concluyendo con las consecuencias de realizarlos.

Pero en el caso del Código Fiscal de la Federación (CFF), es diferente ya que este aplica una vez realizados los supuestos, es decir, cómo, cuándo y dónde serán cubiertas las responsabilidades u obligaciones por realizar las actividades que establecen las demás leyes fiscales.

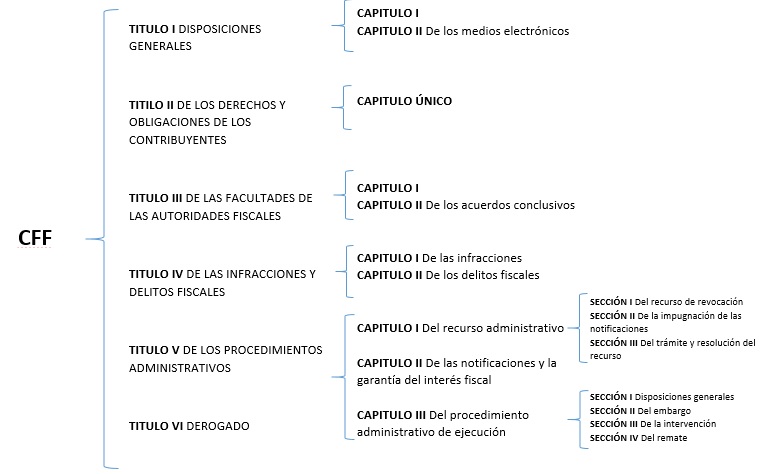

Este código consta de seis títulos (aunque el último esta derogado) que están estructurados de la siguiente manera:

CÓDIGO FISCAL – TITULO I DISPOSICIONES GENERALES

Este consta de dos capítulos en los cuales se habla de manera general desde quienes son responsables de las actividades, de la clase de contribuciones derivadas de estas actividades hasta los medios, últimamente todos electrónicos, por los cuales realizaran sus trámites para cumplir con sus obligaciones.

TITULO II DE LOS DERECHOS Y OBLIGACIONES DE LOS CONTRIBUYENTES

Este título solo tiene un capitulo, que por lo que indica arriba no hay mayor explicación ya que tanto tenemos derechos como obligaciones, en materia fiscal.

TITULO III DE LAS FACULTADES DE LAS AUTORIDADES FISCALES

Aquí tenemos dos capítulos en los cuales se refiere al hecho de ser sujetos de revisiones por las autoridades fiscales así como de los “acuerdos conclusivos” (nuevos a partir de 2014) a los que podemos llegar en caso de que estas revisiones determinen algún hecho asentado en actas con el que no se esté conforme.

TITULO IV DE LAS INFRACCIONES Y DELITOS FISCALES

Ahora que si no cumplimos con nuestras responsabilidades, fiscalmente hablando, en los dos capítulos de este título se establecen los diferentes tipos de sanciones de las cuales nos podemos hacer acreedores.

TITULO V DE LOS PROCEDIMIENTOS ADMINISTRATIVOS

Este título es el único que cuenta con cuatro capítulos que su vez cuentan con varias secciones, en las cuales se define la procedencia de los diferentes medios de defensa de los contribuyentes, además determina los actos ejecución por parte de la autoridad fiscal.

TITULO VI DEL JUICIO CONTENCIOSO ADMINISTRATIVO

Como lo comentamos al inicio este título fue derogado.

Para familiarizarnos un poco más con el CFF, checa la siguiente imagen:

Recuerda que al igual que el Código Fiscal de la Federación, la Ley de ISR también tiene una estructura. Puedes checarla en Estructura de la LISR.

{kind=link}

Entiendo que el codigo esta por encima de la ley de ISR es correcto o está a la par?

Las leyes tienen mayor importancia jerárquica: el CFF surge de las leyes fiscales.

Según el articulo 133 constitucional , todas las leyes son leyes supremas, por lo que podemos concluir que

constitucionalmente no existe una jerarquía Legal de leyes en México.

Licenciada Eve, permitame explicarme más a fondo ese artículo, pues dice: “Esta Constitución, las leyes del Congreso de la Unión que emanen de ella y todos los tratados que estén de acuerdo con la misma, celebrados y que se celebren por el Presidente de la República con aprobación del Senado, serán la Ley Suprema de toda la Unión.” Según el texto literal transcrito, a la Constitución, leyes federales y tratados internacionales se les da la categoría de Ley Suprema, de donde podría aseverarse que tienen las tres normas la más alta categoría por dársele a las tres la calidad de “suprema” o sea la mayor altura pero, a través de una más minuciosa revisión del texto literal, la más elevada categoría le corresponde a la Constitución pues, para que las leyes del Congreso de la Unión sean ley suprema es preciso que emanen de la Constitución y si no emanan de ella, no son ley suprema. Por tanto, hay superioridad de la Constitución sobre las leyes del Congreso de la Unión. Y, en cuanto a los tratados, se exige que ellos: “Estén de acuerdo con la misma”, lo que significa que si la contradicen no son ley suprema, por tanto, la situación de los tratados es de una jerarquía inferior a la de la Constitución. En consecuencia, la Constitución tiene un rango superior a leyes federales y a tratados, sin que el artìculo 133 establezca diferente rango entre tratados internacionales y leyes federales. Saludos. Fuente | http://politicaderecho.blogspot.mx

cual es el marco legal del codigo fiscal de la federacion ??

LO QUE PASA ES QUE EL C.F.F. ES EL GENERO Y LA LEY DEL I.S.R. ES LA ESPECIE