Si ya se presentó la declaración anual de estas personas, por obvias razones ya se conoce el monto de la utilidad o pérdida fiscal, para la explicación de este tema, se tomara en cuenta que el resultado del ejercicio, asentado en la declaración anual fue una “pérdida”.

Pero, no todo está perdido, ya que se podrá ir amortizando en los próximos diez ejercicios hasta agotarla (articulo 57, segundo párrafo L.I.S.R.), para ser más claros esta pérdida se podrá ir disminuyendo de la utilidad fiscal, siendo benéfico al momento de determinar el monto a pagar de ISR, ya que puede ser una cantidad en cero o una cantidad menor la que resulte de aplicar la amortización.

¿Y cómo se amortizara esta pérdida? Este procedimiento se encuentra plasmado en el artículo ya mencionado, así que aquí una breve explicación:

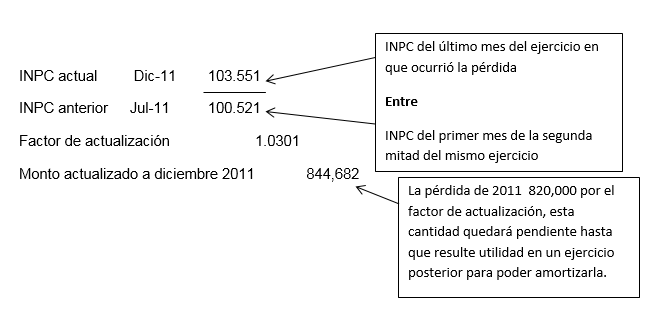

Supongamos que en diciembre 2011 se determino una pérdida fiscal, la cual se irá amortizando como menciona el artículo 57:

| ejercicio | Dic-11 | Dic-12 | Dic-13 | Dic-14 | Dic-15 | |

| pérdida fiscal | 820,000 | 640,000 | 310,000 | |||

| utilidad fiscal | 302,450 | 1,260,720 | ||||

| menos: | ||||||

| pérdida fiscal amortizada | 302,450 | 1,257,139 | ||||

| resultado fiscal | – | 3,581 |

Las autoridades fiscales dan reconocimiento a los efectos inflacionarios en las pérdidas fiscales, es por eso que en el artículo (continuamente mencionado) en su cuarto párrafo detalla la formula para determinar el factor; así que de acuerdo a este artículo, las pérdidas por disminuir se deberán ir actualizando, de la siguiente forma:

Actualización de la pérdida fiscal:

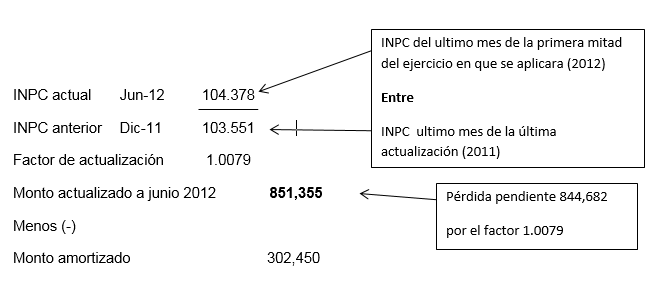

Si notamos en la tabla anterior, en Diciembre de 2012 existe una utilidad de 302,450, en el mismo artículo 57 establece una segunda actualización para poder aplicar la pérdida pendiente, la cual será de la siguiente forma:

Monto por amortizar de 2011 a junio 2012 , 548,905 pendiente

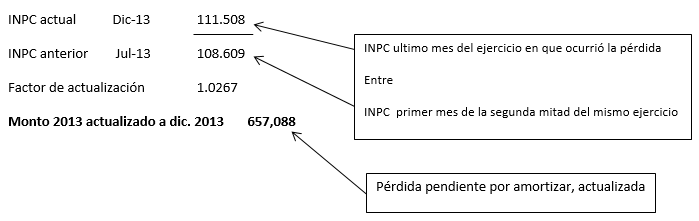

En diciembre de 2013, nuevamente hubo pérdida, esta también se actualizará en el mismo ejercicio para amortizarla en cuanto haya utilidades.

Nueva actualización de pérdida fiscal

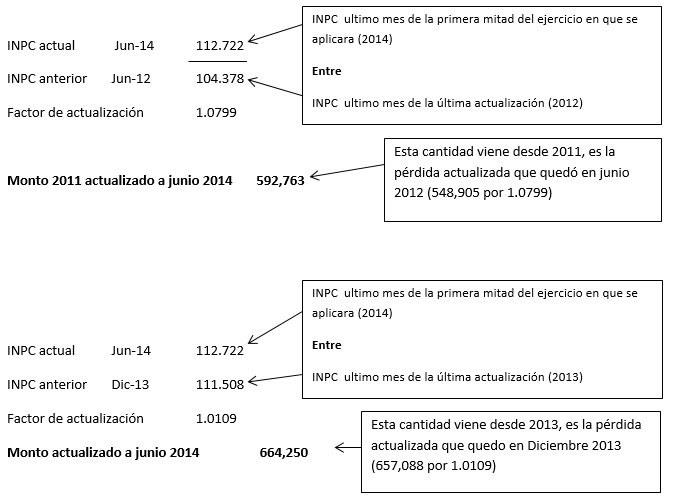

En diciembre de 2014, nuevamente tenemos una utilidad de 1, 260,720, si nos damos cuenta con esta utilidad se podrá amortizar las dos pérdidas pendientes, las cuales se deberán actualizar:

Una vez actualizadas la pérdida fiscal las aplicamos a las utilidades de 2014:

Monto 2011 actualizado a junio 2014 592,763

Monto 2013 actualizado a junio 2014 664,250

Total: 1, 257,013

Una vez aplicado todo esto, entonces ahora sí toma forma la tablita que te presentamos al inicio:

| ejercicio | Dic-11 | Dic-12 | Dic-13 | Dic-14 | Dic-15 | |

| pérdida fiscal | 820,000 | 640,000 | 310,000 | |||

| utilidad fiscal | 302,450 | 1,260,720 | ||||

| menos: | ||||||

| pérdida fiscal amortizada | 302,450 | 1,257,013 | ||||

| resultado fiscal | – | 3,707 |

Eso si, cuando las personas morales no disminuyan en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho, perderán el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad en la que pudieron haberlo efectuado. Esto también está establecido en el mismo artículo en su tercer párrafo.

Así que se deben tener muy presentes estos datos al momento de determinar los pagos de ISR, y sobre todo tratar de comprenderlos ya que pueden resultar un poco complejos, pero tampoco son difíciles.

Si te pareció interesante este artículo, ayúdanos a compartirlo en redes sociales.

{kind=link}

Felicidades por el procedimiento para explicar la aplicación de las perdidas fiscales, muy interesante y muy sencillo de hacerlo.

felicidades por la forma de explicar el procedimiento para la aplicación de las perdidas fiscales.

si en 2012 ha y perdida 400,000

en el 2013 350,000

en el 2014 280,000

para actualizar cada año que índices debo tomar se entiende que el primer año es julio entre dic 2012

la perdida actualizada del 2012 debo tomar jun 2013 entre dic 2012

para el año siguiente debo tomar junio 2013 entre junio junio 2012

es donde tengo la duda o sea debo tomar para actualizar al 2015 junio entre junio

hola buen dia; se podra anexar el asiento contable que se debe hacer para contabilizar la declaracion anual en la cual se amortizan perdidas fiscales, esto con el fin de reflejar en el estado financiero la disminucion del saldo remanente de las perdidas.

Hola Gregorio. Gracias por la idea, estaremos trabajando en ello. 😉

En 2018 tuve perdida fiscal; en agosto pasado la autoridad me notifica que unas facturas del año 2014 fueron rechazadas debido a que la empresa que dio el servicio resultó ser un EFO, o sea que las facturas no tienen valor y me invitan a autocorregirme eliminando dichas deducciones y rdebido a que tambien ya transcurrió el plazo para inconformarme. Pregunto: al hacer el nuevo calculo de 2014 y darme ISR a pagar y el IVA tambien, puedo amortizar la perdida reciente 2018 contra esos nuevos impuestos determinados de 2014???

Hola que pasa si en mis pagos provisionales fui disminuyendo la perdida pero al final del año tuve en lugar de utilidad perdida fiscal, esas perdidas que fui amortizando en los pagos provisionales sigue existiendo al final del ejercicio, o se va disminuyendo y me queda menos perdida ya que se que son calculos de pagos provisionales

[…] fiscal y contable, una vez que sabemos que tenemos pérdida fiscal, tendremos la posibilidad de amortizar dicha pérdida para futuros ejercicios fiscales, y para amortizarla deberemos usar el correcto factor de […]

Buenas tardes mi pregunta es ya estando en la declaración anual me dice que tengo perdida fiscal

Que tengo que hacer para la amortización o por defaul el sistema del sat lo hace