Nos queda claro a todos que como seres humanos estámos propensos a cometer errores, y más en el ambito contable (aplicacion de NIF B-1) y fiscal ya que con tanto cambio y con la llegada de nuevas normas contables es evidente que los errores que comentemos no los hacemos de manera intencional, si no más bien por desconocimiento. Pero bueno, como dicen por ahí, el desconocimiento de las leyes fiscales y de las normas contables no nos eximen del cumplimientos de éstas.

Los errores contables no unicamente tenemos que verlos de la manera que nos impacte en temas fiscales, ya sea porque tengamos que presentar nuevamente declaraciones complementarias o modificar nuestro cierre fiscal y por ende la declaración de ejercicio.

A decir verdad, debemos tener en mente que los errores contables de igual manera impactan en la información financiera que presentamos a los directivos y que por dichos errores ellos no puedan tomar las decisiones financieras y que pudiera repercutir en sus flujos de efectivo, en la necesidad de solicitar un crédito bancario, en la adquisición de nueva maquinaria, en negociaciones con nuevos clientes y/o proveedores, y así entre otros análisis.

Existe una norma contable que se ha dejado en el olvido ya que por darle mayor mayor importancia en lo fiscal no corregimos los errores de manera retrospectiva (hacia atrás) y por ahorrarnos tiempo (si así se le puede llamar) corregimos en un mes solo para no “moverle a la declaración ya presentada en el SAT”, o peor aún, “en el pago definitivo del IVA”.

La norma contable que hacemos mención es la NIF B-1 Cambios contables y correcciones de errores.

Esta NIF describe las normas de presentación y revelación de los errores contables que una entidad debe corregir y como y de que manera tiene que hacerlo y también como revelar esta situación en los estados financieros.

Para poder entender esta NIF B-1, debemos tener en mente las siguientes definiciones:

- Error en estados financieros previamente emitidos: Se refiere a errores aritméticos por una mala aplicación de una norma en particular.

- Reclasificación: Es un cambio en la presentación de partidas dentro de los estados financieros que no modifica los importes de utilidad (pérdida) neta.

- Cambio contable: Es el efecto que se da en los estados financieros

- Cambio en estimación contable: Es el ajuste al valor en libros de un activo, que resulta de la evaluación actual de los beneficios futuros o el ajuste en libros de una provisión de pasivo, resultante de la evaluación actual de sus obligaciones.

- Cambio de norma particular: Es la modificación a la aplicación de una norma particular derivada de la selección de un método o procedimiento y a la emisión, modificacación o derogación de una NIF.

- Cambio en la estructura del ente económico: Es la modificación en el número de entidades que se consolidan o combinan en un ente económico, que da lugar a que se emitan estados financieros que, bajo una nueva estructura, efectivamente son de una entidad diferente.

- Aplicación prospectiva: Es el reconocimiento, en el periodo contable actual y en periodos contables futuros, del efecto de un cambio contable a partir de la fecha en que éste ocurre.

- Aplicación retrospectiva: Es el reconocimiento del efecto de un cambio contable o de la corrección de un error, en periodos contables anteriores a la fecha en que éste ocurre, como si el tratamiento o reclasificación adoptado siempre se hubiera aplicado o el error no hubiera ocurrido.

- Impráctico: Se refiere a la imposibilidad de aplicar retrospectivamente los efectos de un cambio contable o de la corrección de un error.

- Normas particulares: Son áquellas que establecen las bases concretas que deben observarse para reconocerse contablemente los elementos que integran los estados financieros en un momento determinado y comprenden normas de valuación, presentación y revelación.

¿Qué errores deben corregirse acorde a la NIF B-1?

La NIF B-1 refiere que los errores que se cometieron en ejercicios anteriores deben corregirse al momento en que estos se conocen, es decir, corregir el efecto dentro del periodo anterior como si éste nunca hubier existido. Los errores mas comunes que comentemos al momento de realizar nuestros registros contables es en algún desconocimiento de la aplicación de una norma, de utilizar cualquier información financiera erronea, errores aritméticos en alguna corrida como lo puede decir depreciaciones y amortizaciones.

Lo mencionado anterior lo conocemos como una corrección retrospectiva ya que tenemos todos los elementos y conocemos los errores que se cometieron en los periodos anteriores a la aprobación de los estados financieros y por ende nos resulta práctico corregir y modificar los estados financieros actuales, aunque en la realidad la mayoria decidimos hacerlo en los periodos actuales solo por hecho de no querer presentar declaraciones complementarias.

¿En qué casos no es posible corregir de manera retrospectiva?

Cuando tenemos errores dentro de la contabilidad pero por varios factores no sea posible corregir de manera retrospectiva ya sea porque la anterior administración no dejo suficiente información para poder determinar ajustes o no exista documentación muy valiosa.

Bueno la NIF B-1 tiene esta bondad de llamarlo “impráctico” a este tipo de situaciones que no permitar ajustar los saldos de manera retrospectiva y sugiere hacerlo de manera prospectiva, es decir, ajustar en el periodo más actual.

Caso práctico de un ajuste retrospectivo.

Una compañía tiene sus estados financieros al cierre del ejercicio 2018 y 2017 y el auditor al estar revisando ambos ejercicios se percato que el contador omitio el reconocimiento de una depreciación de edificios y de máquinaria y equipo por cantidades de $ 350,000.00 y $ 175,000.00 respecticamente en los dos ejercicios esto por una mala corrida en su papel de trabajo de depreciación. Los estados financieros 2018 y 2017 se presentan de la siguiente manera antes de que el auditor propusiera el ajuste retrospectivo.

| Concepto | 2018 | 2017 |

| Ventas | 8,000,000 | 6,500,000 |

| (-) Menos | ||

| Costo de Ventas | 5,000,000 | 4,250,000 |

| (=) Igual | ||

| Utilidad antes de impuestos | 3,000,000 | 2,250,000 |

| (-) Menos | ||

| Impuestos a la utilidad | 355,000 | 458,000 |

| (=) Igual | ||

| Utilidad Neta del Ejercicio | 2,645,000 | 1,792,000 |

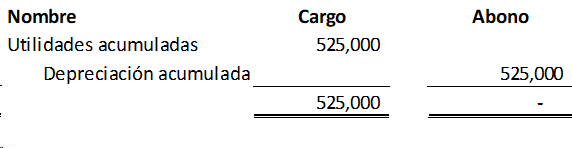

El auditor propone el siguiente ajuste de la omisión 2017 en el periodo actual:

Pero leyendo la NIF B-1 se percata que este tipo de ajuste debe registrarse de manera retrospectiva ya que se tienen todos los elementos para poder realizarlos y se llega a la conclusión que el error que se cometio aunque no fue con intención se dio por malos cálculos aritméticos.

{kind=link}

EN QUE NIF ENCUENTRO COMO CONTABILIZAR EVENTOS DE EJERCICIOS ANTERIORES, QUE AFECTAN MI UTILIDAD DE ESTE EJ/2021.

EJEMPLO:

ME GANARON UNA DEMANDA QUE TENIA HACE 7 AÑOS Y SE PAGO UNA FUERTE CANTIDAD DE DINERO, COMO LO CONTABILIZO?, A DONDE LO MANDO?

EN QUE NIF ME APEGO, PARA LLEVARLO A CABO?

MUCHAS GRACIAS.

NIF B-1

SE CONTABILIZA VS RESULTADOS DE EJERCICIOS ANTERIORES

SIEMPRE QUE SE MANEJA LA SITUACION, DEBE DE RECONOCERSE UNA CONTINGENCIA EN LAS NOTAS DE LOS ESTADOS FINANCIEROS.