Para que la información que se presenta en los estados financieros ante los diferentes usuarios de la misma, cumpla con los objetivos que se indican en la norma de información financiera A-3, ésta debe contar con las características que se establecen en la NIF A-1, la cual, a su vez, remite a la NIF A-4 para un mejor detalle de las mismas.

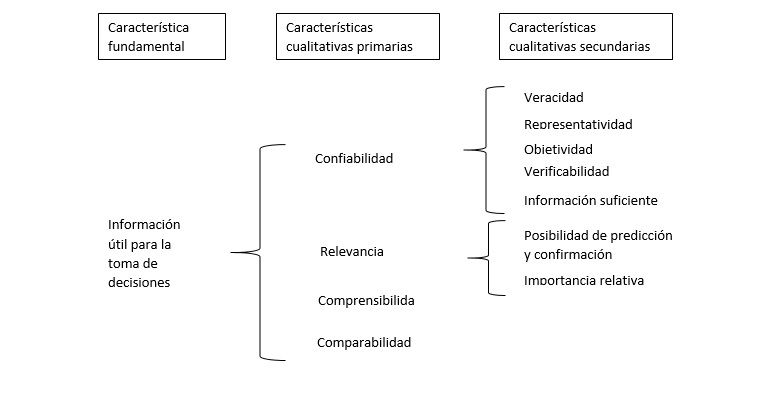

En las normas referidas, se menciona a la “utilidad” como la característica fundamental de los estados financieros, la cual permite que dicha información se adecue a diferentes necesidades, a diferentes usuarios y de esta característica principal, es de donde se originan otras más, y las cuales se clasifican en primarias y secundarias.

Clasificación de los estados financieros de acuerdo a la NIF A-4:

Además de las características existen también restricciones a las mismas, que son:

- Oportunidad

- La relación entre costo y beneficio

- Equilibrio entre las características cualitativas

Lo que significa que la información financiera debe emitirse en tiempo y forma para que sea útil, y el costo para obtener ésta información no debe ser mayor que el beneficio que se obtenga de la misma.

Las características ya mencionadas, son importantes para que los estados financieros cumplan con los principales objetivos que se indican en la NIF A-3, que son los siguientes:

- tomar decisiones sobre nuevas inversiones o sobre asignación de recursos

- tomar decisiones de otorgar crédito por parte de los proveedores y acreedores que esperan una retribución justa por la asignación de recursos o créditos

- evaluar la capacidad de la entidad para generar recursos o ingresos

- distinguir el origen y las características de los recursos financieros de la entidad, así como su rendimiento

- formarse un juicio de cómo se ha manejado la entidad y evaluar la gestión de la administración

Desde luego que estos no son los únicos objetivos, ya que una entidad no es igual a otra, pero lo que sí es importante para todo tipo de entidades, es que la información financiera que se genera permita a los diferentes usuarios evaluar la situación económica-financiera de la entidad, así como también su capacidad para mantener y optimizar los recursos de los que dispone.

Una entidad debe ser evaluada constantemente para saber si es necesario cambiar estrategias o mejorar las existentes, y para tomar todo tipo de decisión es necesario que la información base sea de los más razonable posible, por lo tanto debe poseer las características ya descritas.

{kind=link}