Cuando se habla de Punto de Equilibrio, necesariamente se debe hablar de planeación financiera dentro de las empresas privadas y tomar en cuenta los ingresos esperados como uno de los puntos más importantes, y para esto los analistas financieros utilizan una de las herramientas más exactas: el Punto de Equilibrio, porque al conocerlo la empresa sabrá el nivel de ventas necesario con el cual se cubrirían los costos y gastos totales en los cuales se incurriría para la adquisición o elaboración de un producto, pero definamos un poco mejor el concepto:

Definición de Punto de equilibrio:

El Punto de equilibrio se define como el nivel de ventas en cifras monetarias o en unidades por vender en la cual la empresa no gana ni pierde, es decir aquel nivel en el cual el margen de contribución cubre los costos fijos, y se define como margen de contribución a la diferencia entre el precio neto de venta y el costo unitario variable.

Una vez establecida cual es la función o la utilidad del punto de equilibrio dentro de la planeación de las empresas, debemos decir que esta herramienta financiera se utiliza generalmente en sus dos modalidades que son:

- Punto de equilibrio económico (cantidad de dinero)

- Punto de equilibrio en unidades de producción

Y para obtener cualquiera de estas cifras tomaremos en cuenta los costos fijos y los costos variables principalmente, y para esto definiremos:

Costos fijos

Son todos los costos que no están afectados por las variaciones en los niveles de actividad de unidades vendidas, volumen de la producción o número de servicios realizado, es decir que si bajan o suben las ventas estos costos aun así deberán cubrirse. Un ejemplo de costos fijo serán los sueldos del personal administrativo o quizá renta del local.

Costos variables

Estos costos si varían de acuerdo con los cambios en los niveles de actividad, están relacionados con el número de unidades vendidas, volumen de producción o número de servicios realizado. Un ejemplo de estos son los costos en materia prima, mano de obra directa.

Una vez establecidos términos, plantearemos las fórmulas para obtener el punto de equilibrio en sus formas:

Punto de equilibrio económico:

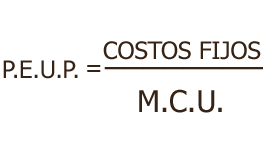

Punto de equilibrio en unidades de producción:

Donde M.C.U. Significa el Margen de Contribución Unitario (MCU)

Ejemplo del punto de equilibrio económico o en cifras monetarias:

Si una empresa “x” tuvo como ventas netas 10,000 en un periodo de tres meses dentro del 2015, de costos variables fueron 4,000 y de costos fijos 5,000. Para obtener el punto de equilibrio para el próximo periodo seria:

Sustitución de la fórmula:

P.E.E. = [Costos fijos/1-(Costos variables/ventas netas)]

P.E.E. = [5,000/1-(4,000/10,000)] = 8,333.33

El punto de equilibrio serán las ventas para el próximo periodo y para obtener los costos variables también para ese próximo periodo multiplicaremos el punto de equilibrio 8,333.33 por el resto del entero, si se fijan en la formula los costos fijos se dividen por 0.6 y el resto sería 0.4 (1-.6=.4).

Solo para comprobar se realiza un pequeño estado de resultados:

| 2018 | Prox. Periodo | |

| ventas netas | 10,000.00 | 8,333.33 |

| costos variables | 4,000.00 | 3,333.33 |

| utilidad bruta | 6,000.00 | 5,000.00 |

| costos fijos | 5,000.00 | 5,000.00 |

| utilidad operativa | 1,000.00 | 0.00 |

El cero equivale a que la empresa no gana ni pierde.

Ejemplo del punto de equilibrio en unidades de producción:

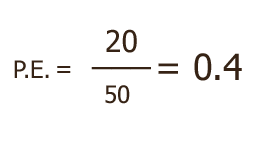

Si una empresa “x” vende un producto al precio de 50 pesos, su costo variable unitario es de 30 y sus costos fijos son de 5,000. Para obtener el punto de equilibrio en unidades seria:

Sustitución de la fórmula:

P.E.U.P. = Costos Fijos / M.C.U.

P.E.U.P = 5,000 / 20 = 250 Unidades

Recordemos que para obtener el margen de contribución (que en este caso es 20) unitario le restamos al precio de venta el costo variable unitario (50-30=20).

Ahora para comprobar nuevamente lo haremos mediante un sencillo estado de resultados:

| Ventas netas | (250 por 50 pesos) | 12,500.00 |

| Costos variables | (250 por 30 pesos) | 7,500.00 |

| Utilidad marginal | 5,000.00 | |

| Costos fijos | 5,000.00 | |

| Utilidad operativa | 0.00 |

Aquí también el resultado será 0 por el punto de equilibrio que en este caso serán los 12,500 pesos, solo que se habrá obtenido en unidades de producción.

Otra forma de calcular el punto de equilibrio

De igual forma podemos obtener el punto de equilibrio de la siguiente forma:

Finalmente para obtener el Punto de equilibrio debemos dividir los costos fijos entre 0.4, los que nos da un resultado de 12,500

Y para obtener los costos variables también le restamos al entero 0.4, es decir, 1-0.4= 0.6, que será la cantidad de 7,500 pesos.

Utilizando los mismos datos quedaría de la siguiente forma:

| Ventas netas | 12,500.00 |

| Costos variables | 7,500.00 |

| Utilidad marginal | 5,000.00 |

| Costos fijos | 5,000.00 |

| Utilidad operativa | 0.00 |

(Recordemos que las ventas netas serán el punto de equilibrio esperado)

Estas fórmulas son las más utilizadas, pero lo más importante sobre el punto de equilibrio es que debemos aprender a interpretarlas para que al momento de realizar alguna planeación financiera en alguna empresa sepamos cómo obtener de esta los mejores beneficios.

Interpretación del punto de equilibrio

Debemos tener muy claro que cuando el punto de equilibrio está muerto, indica que no se pierde ni se gana nada; prácticamente los ingresos que recibe la empresa nada más sirven para poder pagar los gastos.

Cuando un emprendedor decide comenzar operaciones, uno de los principales puntos que debe saber es precisamente este. Debido a que en un inicio no sabe cuántas piezas deben venderse para quedar tablas, tampoco se tienen clientes ni mucho menos los ingresos que se desearían tener.

Para poder calcularlo debemos saber con exactitud el monto total de las ventas que hemos tenido, obviamente se deberá tomar el importe, ya que el impuesto le pertenece al estado. También deberemos tener perfectamente identificados cuales son nuestros gastos fijos y gastos variables como ya lo hemos comentado.

Muchas veces hemos escuchado sobre este tema, pero poco se ha explorado enm la mayoría de las empresas, debido a la falta de conocimiento técnico o el paradigma de que no son necesarias las finanzas para que saber si un negocio va bien o mal.

Lo más correcto que se deberá hacer inmediatamente después de haber calculado el punto de equilibrio es obtener el indicador de la tasa de crecimiento sostenible, el cual es un indicador que es capaz de medir la congruencia que hay entre el rendimiento de los activos y el endeudamiento de la empresa.

Co-Autor: Contador Daniel Bonilla

{kind=link}