Sin duda el 2014 fue un año repleto de cambios en cuanto a materia fiscal. La contabilidad electrónica fue uno de esos cambios que veíamos con hermetismo, otros más con miedo y algunos más con felicidad. Luego de 7 modificaciones a las resoluciones misceláneas, aquí está todo lo que debes saber.

Como bien ya lo dije, durante diciembre se terminó de cocinar (por ahora) la contabilidad electrónica. Por lo que así quedó:

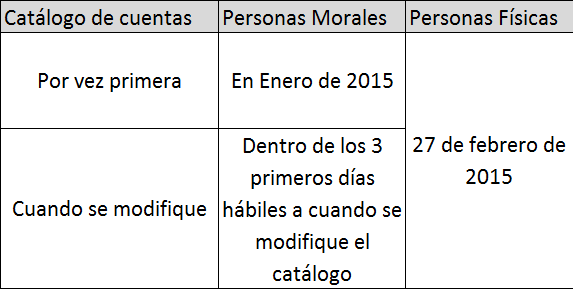

TODAS LAS PERSONAS MORALES, INCLUYENDO LAS NO LUCRATIVAS, están obligadas a llevar contabilidad electrónica. Esta tabla nos muestra los plazos y lo que se debe enviar.

| Archivos a enviar | Personas Morales | Personas Físicas |

| Balanza de los meses de Julio, Agosto, Septiembre, Octubre, Noviembre y Diciembre de 2014 | En Enero de 2015 | Sin obligación |

Estas tablas, según la 7ma modificación a la RMF 2014, solo obligan a los contribuyentes que:

- Sean Instituciones que componen el sistema financiero

- Contribuyentes cuyos ingresos acumulables declarados en el 2013 hayan sido iguales o superiores a los 4 millones de pesos.

Es decir que la tabla y las fechas de entrega para este 2015 solo aplica para las personas de arriba. Eso da un merecido festejo a todos los contribuyentes que ni siquiera estaban enterados de la contabilidad electrónica.

¿Quiénes están obligados a presentar la contabilidad electrónica?

Por desgracia no todo es miel sobre hojuelas, y ante esto el SAT ha dio a conocer en la misma modificación a la RMF las fechas para enviar la contabilidad electrónica a aquellos contribuyentes que:

- Tengan ingresos inferiores a 4 millones de pesos durante el ejercicio 2013.

- Contribuyentes que se dediquen a las actividades agrícolas, silvícolas, ganaderas o de pesca que cumplan con sus obligaciones fiscales en términos del Título II, Capítulo VIII de la ley de ISR. (Puedes checar este artículo para ver a qué se refiere este título)

- Personas Morales con fines no lucrativos a que se refiere el Título III de la ley de ISR)

- Contribuyentes que se inscriban al RFC durante los ejercicios 2014 o 2015.

Estos contribuyentes enviarán su información de contabilidad electrónica hasta enero de 2016.

Finalmente, para aquellos contribuyentes que se den de alta a partir del 2016, deberán de enviar su información contable a partir del primer día del mes siguiente a aquel en que se inscribieron al RFC.

Con esto podemos decir que la gran mayoría de los contribuyentes no tendrán por qué preocuparse en un buen rato, pero sería una buena idea poner manos a la obra para lo que se nos avecina el próximo año y no dejar todo a las últimas.

Fuentes:

- Artículo Décimo Tercer transitorio de la 2da Modificación a la RFM 2014

- Artículo décimo tercer transitorio de la 2da modificación a la RMF 2014

- Regla I.2.8.7 de la RMF 2014

- 7ma Modificación a la RMF 2014

{kind=link}