Para explicar los métodos o sistemas de Costo (también llamados de costeo) en este artículo, empezaremos por tratar de definir algunos conceptos que considero debemos entender; son los siguientes:

Sistema. Conjunto ordenado de elementos que se encuentran interrelacionados e interactúan entre sí.

Costos. Lo podemos definir como valor monetario de inversión que significó la totalidad del proceso de obtención o puesta en funcionamiento de determinado producto o servicio.

En el costo intervienen muchos factores, los más importantes son Mano de Obra, Materia Prima y Gastos Indirectos.

Entonces podemos definir un Sistema de Costeo como el conjunto de técnicas y procedimientos que tienen por objeto la determinación del costo unitario.

Para ello de igual manera los costos los podemos clasificar de la siguiente manera:

Costos el grado de variabilidad

Fijos. Su importe permanece constante independientemente del nivel de actividad de la empresa.

Variables. Varían en forma proporcional de acuerdo al nivel de la producción o actividad de la empresa

Costos según su asignación

Directos. Se asignan directamente a una unidad de producción.

Indirectos. No se pueden asignar directamente a un producto o servicio, se distribuyen entre las unidades producidas con algún tipo de Prorrateo.

Para entender para qué sirven los sistemas de costeo nos tenemos que hacer las siguientes preguntas:

- ¿Cómo integraremos la estructura de los costos teniéndose compras de inventarios, consumo de mano de obra y de gastos de fabricación de diferentes periodos y con diferentes precios?

- ¿Cómo asignar costos a los productos de una manera práctica y sencilla?

- ¿Cómo establecer un precio de venta fijo con el que se pueda negociar y que absorba la totalidad de los costos (fijos y variables) sin incurrir en perdidas?

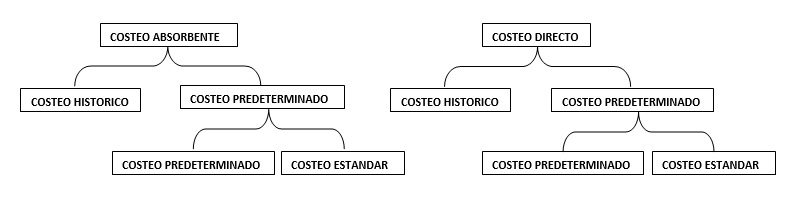

Para efectos contables existen 2 Sistemas de Costeo

Absorbente

Este sistema es el único aceptado por las NIFS Mexicanas, y el Fisco (Art 39 LISR).Consiste en asignar todos los costos de manufactura de los materiales directos, la mano de obra directa y costos indirectos variables y una participación de los costos fijos a cada unidad de producto.

Ventajas:

- La valuación de inventarios de producción y terminada es mayor que la de Costeo Directo.

- La fijación de los precios se determina costos fijos y variables.es universal, utilizable en todos los casos.

- Aceptado por NIFS Mexicanas y LISR.

- Se calculan 3 medidas de utilidad:

- Utilidad Bruta

- Utilidad de operación

- Utilidad Neta.

Aunque también tiene sus desventajas:

- Dificulta establecimiento de costo-volumen-utilidad.

- Dificulta el suministro de de presupuestos confiables de costos fijos y variables.

- La información financiera puede proporcionar resultados diferentes en que un mes fue mejor, aunque el desempeño sea idéntico en ventas.

Costeo Directo

Asigna solo los costos de manufactura variables a nivel de unidad de producto. Solo mano de obra directa, mano de obra directa costos indirectos.

Ventajas:

- No existen fluctuaciones en costo unitario.

- Útil en toma de decisiones a corto plazo.

- Evita el prorrateo.

- Reduce costos de fábrica que son susceptibles a inventariarse.

Desventajas:

- Los resultados en negocios estacionales o de temporada son engañosos.

- La valuación es de los inventarios es inferior al absorbente.

- Hace creer que los costos unitarios son menores.

- No es aceptado por las NIFS ni por LISR.

De los sistemas podemos definir los métodos:

Costos Históricos. Acumula los elementos del costo incurridos para la adquisición o producción de artículos. Se calculan después de que se llevo a cabo la producción.

Costos Predeterminados. se calculan antes de iniciarse la producción de los artículos. Al final de cada periodos se hace la comparación entre estos y los reales y se determinan la variables correspondientes.

Costos Estimados. Se determinan con base a la experiencia de años anteriores o estimaciones de expertos en el ramo.

Costos Estándar. Se determinan con base a investigaciones, especificaciones técnicas y bases científicas de cada producto en particular y también con base a la experiencia.

Tabla sistemas de costeo:

{kind=link}

HOLA, ME FUE MUY DIFICIL ENTENDER

Hola, para mi esta muy fácil.

gracias por el contenido…

hola amig@s

gracias por la imformacion

gracias por la información